2026年6月23日

政策金利は長期金利の後追い

先日、日本銀行が政策金利を0.75%から1%に引き上げることを発表しました。これは私たちの投資意思決定に何ら影響がないばかりか、暮らしにも全く影響がありません。今日はこの話をします。

政策金利とは、中央銀行、すなわち日本銀行が定める金利です。経済学部の教科書の記述を見てみましょう。日銀は景気や物価の安定を目的に、主に金融政策の一環として政策金利を動かしています。短期金利がこちらに連動し、普通預金や変動型住宅ローンの金利の基準となります。このような内容です。

ここまでの話を聞いて、中央銀行がすべての金利を完全にコントロールしているという思う人がいるでしょう。しかし、現実は違います。日本銀行は、市場が決める長期金利の動きに合わせているに過ぎません。「市場の後追い」なのです。

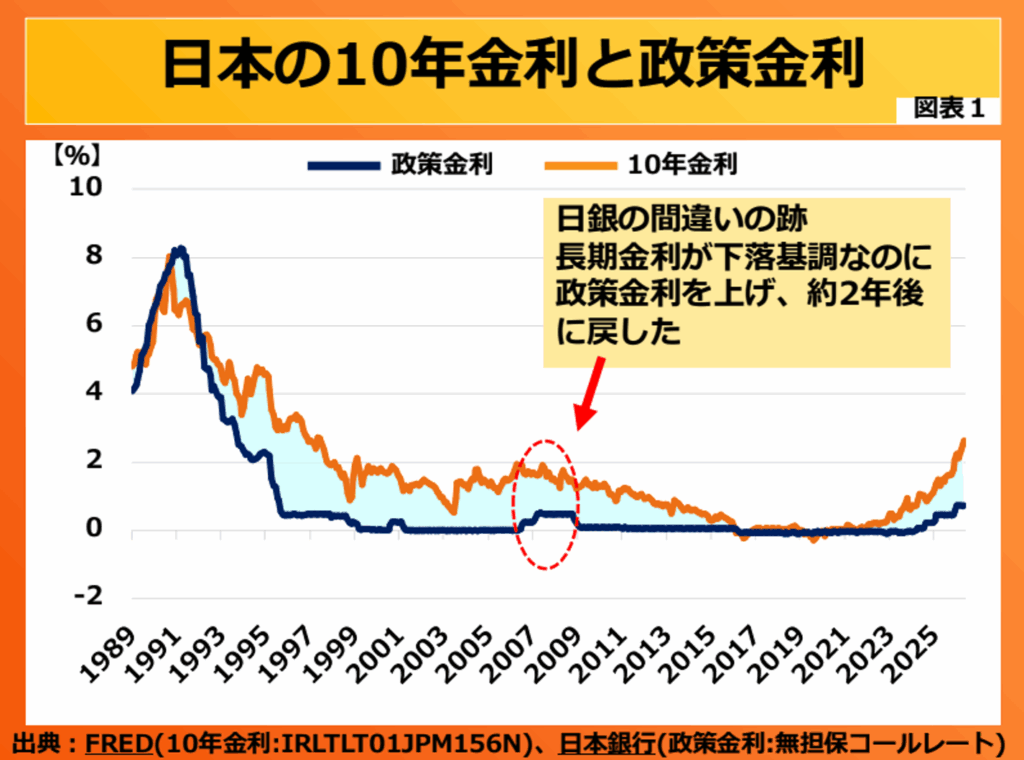

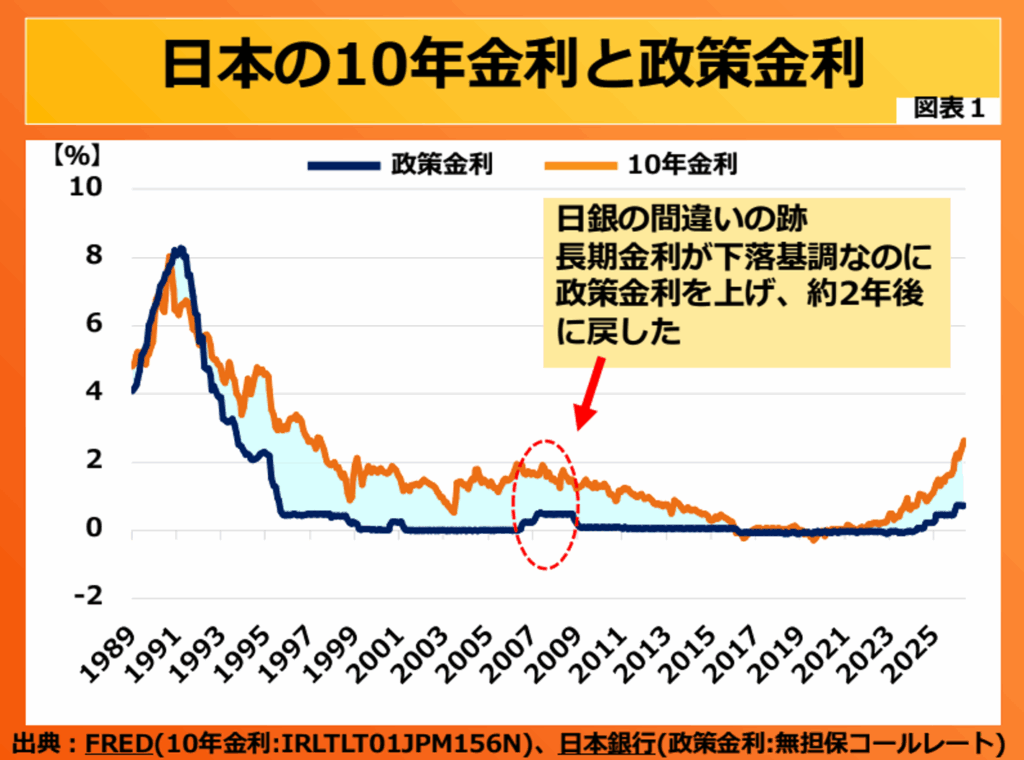

図表1にそのことが明確に現れています。長期金利と短期金利はほぼ同じ動きをしていることがわかるでしょう。両者の差の箇所に水色を塗りました。水色の幅が広いほど長短金利の差が大きい時期になります。

通常は長期金利の方が短期金利より大きいです。皆さんが定期預金をする際に、1年なら1.0%、2年なら1.5%といったふうに、長い年月になるほど金利が大きくなります。これが常識です。

このように考えると、日銀が引き上げることのできる短期金利の幅は長期金利を上限とします。つまり、水色の幅に限られます。ほんの少ししかないのです。

相場の未来を映し出す「長期金利」

長期金利は市場で決まります。中央銀行の関与は不可能です。中央銀行は市場が決定する長期金利のもとで、若干、短期金利の調整ができるだけです。料理を例に挙げるなら、レシピのほとんどは市場で決まってしまいます。最後の微妙な塩加減くらいしか中央銀行にできることはありません。

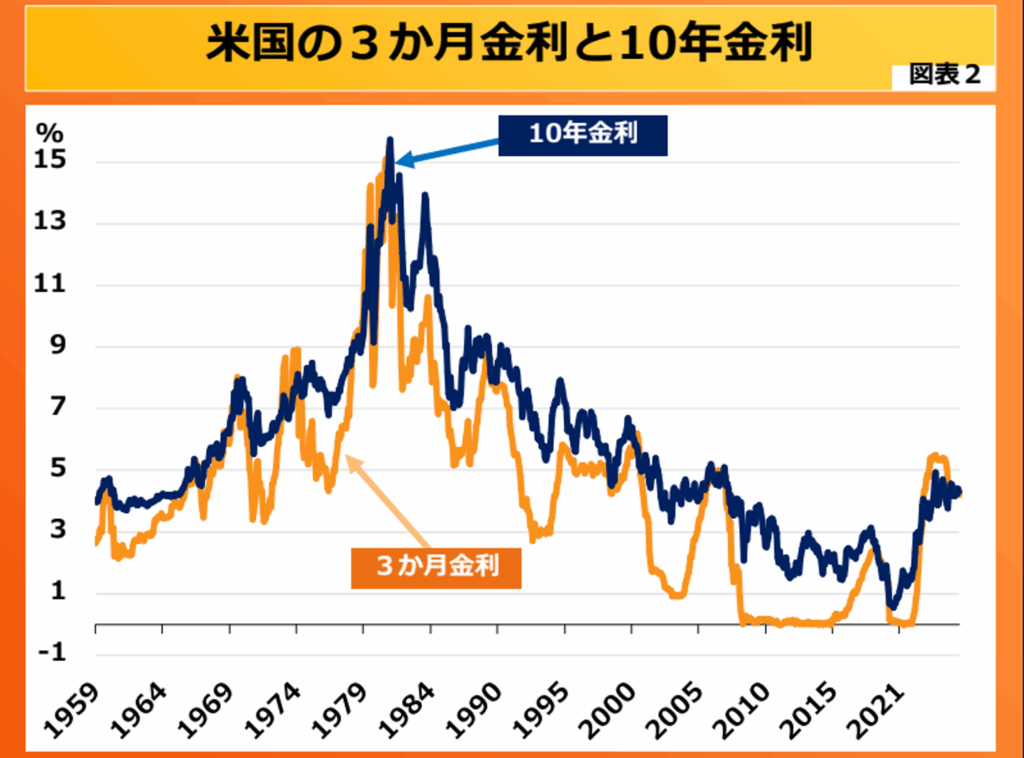

これは日本に限った話ではありません。米国においても言えます。図表2は、米国の3か月(短期)金利と10年金利の比較グラフです。3か月金利は10年金利と違い値動きが大きいものの、ほぼ同じように動いていることがわかるでしょう。

長期データに見える日銀の間違い

しかも、日銀は時々間違いをしています。もう一度図表1に戻ります。一番わかりやすい例は2006年から2008年に起きた利上げ・利下げです。2006年7月、2007年2月の短期間で、日銀は2回にわたり政策金利を引き上げました。0%だった金利が、0.25%、そして0.50%にまで引き上げられました。

ところが、この政策は間違いでした。長期金利が下げ基調だったからです。そのため、日銀は2008年の10月、12月に計2回政策金利を引き下げ、元の0%に近い水準、0.10%にまで戻しました。

どうしてこのような間違いが起きるのか?本当のことを言ってしまうならば、日銀が威張りたいからです。政策金利がゼロのままでは何もしないことになり、権力を行使できないのです。

私たちは、本当のことを常に語り掛けてくれる市場の動きのみを注視すればいいのです。市場は投資家全員の総意で動きます。図表1にあるように、長期金利は2020年を底に上がってきました。金利上昇(債券価格下落)の時代に入っています。ここが一番大事なポイントです。政策金利に留意する必要は全くありません。

コメント

コメント一覧 (3件)

経済ニュースなどでよく アナリストの方々が政策金利について

解説しているのを聞いていてもイマイチ

理解し難いところがあったのですが、

今回の先生の解説で やっと少し

理解を進める事が出来そうです。

ありがとうございました。

見るべきポイントは10年金利。

金利上昇⇒債券価格下落⇒売られた債券の資金が安全資産である

GOLDに資金の一部が流れてくる(買われる)⇒GOLD価格暴騰する。

このようなロジックですね。

本当に円高への誘導は日銀も考えてはいないという事ですよね。あくまでも、国民に対するアピールと日本から離れた会社への配慮程度位かと思います。ですが、今後の新たな財源として株式収益が狙われているのも現実です。早く収益を確定すべく頑張って行こうと思いますので宜しくお願いします