2026年6月17日

本業を放棄しつつある既存銀行

セブン銀行がファミリーマートと提携し、独自のファミマATMを順次設置していきます。この背景に、「大手既存銀行が凋落しつつある」という現実があります。今日はこの話を深堀りしましょう。

セブン・イレブンとファミリーマートは本来最大のライバルであるはずです。なぜこの提携が実現したのでしょうか。理由は、ファミリーマートの親会社である伊藤忠商事がセブン銀行と資本業務提携を結び、将来的に株式の約20%を取得する方針を示したことにあります。

自前で銀行を持たず他のATMに依存していたファミリーマートと、コンビニを核とした金融プラットフォームの拡大を狙っていたセブン銀行。自社陣営で強力な決済基盤を確立したい伊藤忠商事。それぞれの利害が完全に一致したことで、コンビニの垣根を越えた提携が実現したのです。

しかし、それ以上に重要なことがあります。それは、コンビニ大手が手を組んだ動きが、日本の銀行業における競争力の逆転を示していることです。

セブン銀行がATM台数でダントツ日本一へ

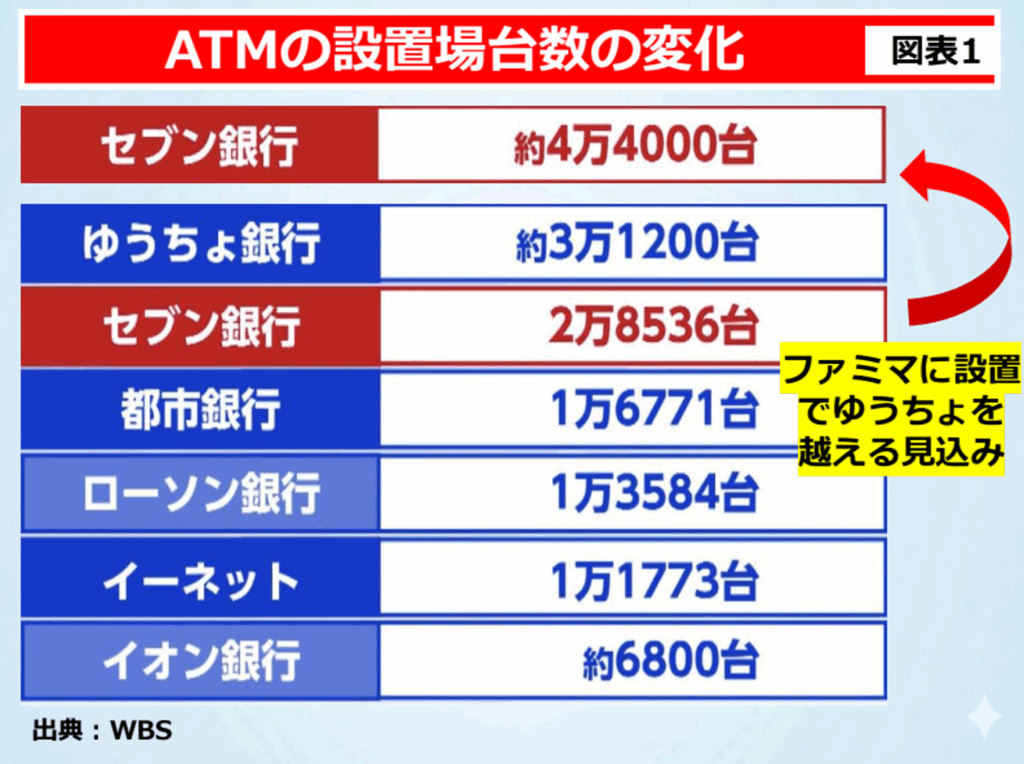

この提携により、セブン銀行のATM設置台数は国内トップに躍り出ます。図表1をご覧ください。

これまで首位だった、ゆうちょ銀行の設置台数は約3万1200台です。セブン銀行は全国のファミリーマートに設置されていたATMを置き換えていくことで、その数は約4万4000台へと拡大し、ゆうちょ銀行を大きく抜き去ります。一方で、日本を代表する金融元締めであるはずの都市銀行(三菱、住友、みずほといった大手銀行全体)のATMはわずか1万6771台にとどまっており、セブン銀行の圧倒的なネットワークには到底及びません。

既存銀行のATM離れは本末転倒

なぜ、資金力があるはずの都市銀行のATMがここまで少ないのでしょうか。それは、多くの既存銀行が「現金の管理やATMの維持コストが大変だ」という理由で自社での運用を放棄し、コンビニエンスストアなどに業務を丸投げしているからです。

しかし、冷静に考えてみてください。現金を管理し、扱うことは銀行の本業そのものです。「本業が大変だから嫌だ」と手放す行為は、まさに本末転倒です。「現金の管理すら自前でできなくなった」という事態は、単なるコスト削減の話にとどまりません。競争力の低下、さらには銀行としてのビジネスモデルの完全な崩壊を意味しています。

銀行はこのどちらかを使え

今後、私たちが現金を預け、利用すべき銀行の選択肢は2つに絞られます。

一つは、自前で圧倒的なATM網を構築し、徹底的に利便性を追求するセブン銀行のような金融機関。もう一つは、最初から店舗やATMを持たず、手数料の安さや金利の高さに特化した完全なネット銀行です。

既存の大手銀行について、「大手だから安心だ」といった考えをお持ちの方はいないでしょうか?証券業界では野村證券が典型例です。過去には日本最大の顧客数を誇る証券会社でしたが、ネット時代に出遅れ、現在では個人客の多くを奪われています。似たようなことが銀行業にも起き始めていると考えてください。

コメント

コメント一覧 (1件)

既存大手銀行の弱体化が進んでいるのが

良く分かりました!