2026年3月10日

ブルーアウルの急落

ブルーアウル問題について、一部の専門家は「リーマンショックの再来だ」と騒ぎ立てています。

今日はこの問題について、深堀します。

問題の経緯

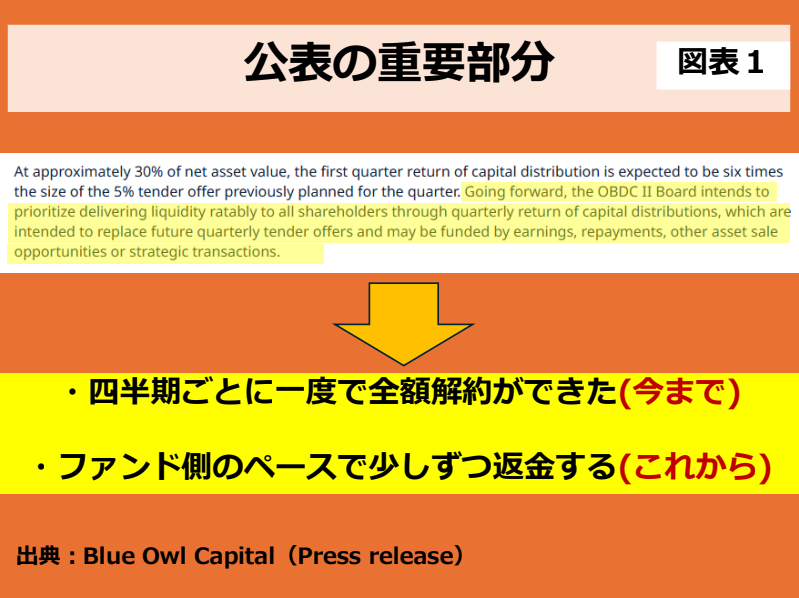

2026年2月18日、米国の資産運用大手ブルーアウルは、個人投資家向けの金融商品について、これまでのように四半期ごとの解約には応じず、「預かった元本は少しずつ分割して返金していく」方針を発表しました(図表1)。

従来は、四半期ごとに解約日を決めて、解約したい人については、全額返金を行ってきました。今後はそれができないということです。解約したい人には「少しずつ返済する」方針にしました。

これは債務不履行にあたります。投資家が「本当に返済されるのか」と不安になっても仕方がありません。正直に言えば、「まず全額は返済されないだろう」ということです。

同社は未上場企業に対して投資を行うファンドです。未上場企業への投資市場を専門用語ではプライベート・クレジット市場と言います。未上場企業の多くは倒産しますが、数少ないスター企業は上場を果たします。その際、株価はブルーアウルの購入価格の100倍になる場合も珍しくありません。10社に1社が当たれば大儲けができるのです。

金融市場全体への波及はまだ早い

この問題が最近騒がれているのは、過去の金融危機の「入り口」で起きた出来事と共通点があるためです。

2008年のリーマンショックが実例です。リーマンショックの1年前に「パリバ・ショック」という騒動がありました。

フランスの大手銀行BNPパリバ傘下のファンドが、「市場が荒れすぎていて、私達では適切な資産の値段が付けられない。だから正しい値段が分かるようになるまで、一旦特定ファンドの解約はストップします。」と発表した出来事です。

しかし、今回は市場全体を揺るがすような事態には発展していかないと考えています。その理由は次に挙げる2つです。

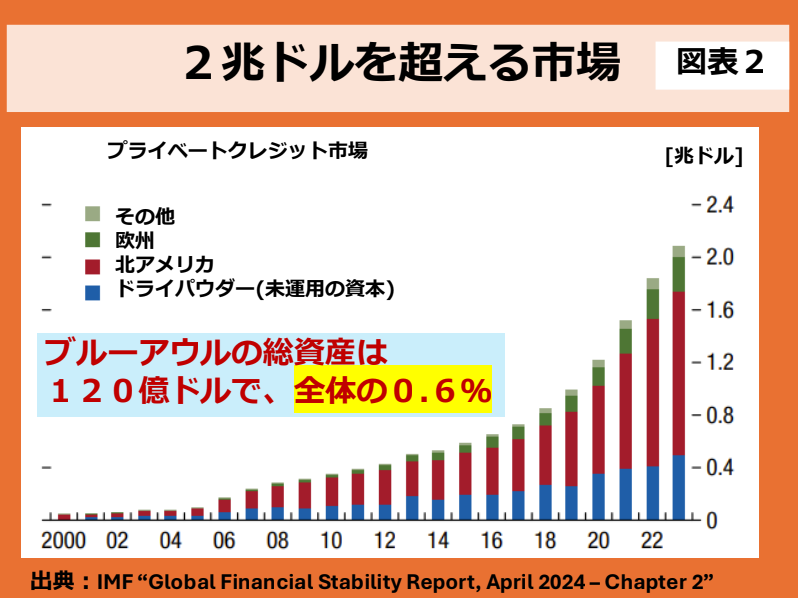

1.規模が小さい(図表2)

プライベートクレジットの市場規模は約2.1兆ドル(約300兆円)です。対して、リーマンショック時の2007年末における銀行市場は約107兆ドル(約1京5000兆円)でした。市場全体の大きさは約1.9%に過ぎません。

さらに、プライベートクレジット市場の中でブルーアウルが扱う資産は約125億ドルであり、業界全体のわずか0.60%の影響力しか持ちません。

リーマンショック時のBNPパリバの影響力は2.3%(107兆ドルの内2.5兆ドルがBNPパリバの資産)でしたから、それと比較しても小さいことが分かります。

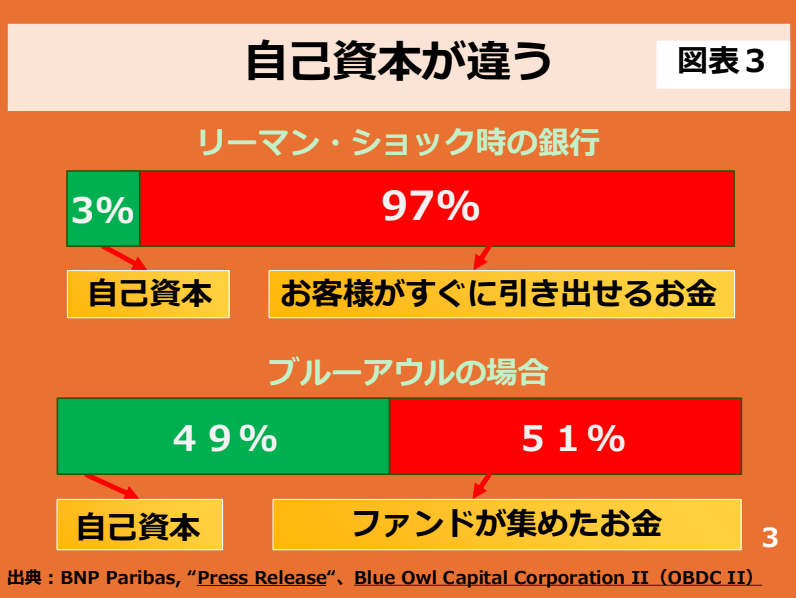

2. 会社が簡単には倒産しない(図表3)

パリバ・ショック当時の銀行は、自己資本がたった3.2%しかない状態(約30倍超のレバレッジ)という極めて危うい運用をしていました。この状態では、資産価値が3.2%下がっただけで自己資本がゼロになります。

一方で、ブルーアウルの自己資本比率は約49%と大きいです。たとえ資産価値が下がったとしてもクッションがあるため、当社が破綻するリスクは低く抑えられています。

ブルーアウルは投資家への返済のために、約14億ドルの資産を機関投資家に売却し、その売却金で少しずつ返金すると発表しています。

そのため、不安が広がったとしても、当時の銀行のようにすぐに資金が枯渇することはないでしょう。金融システムの中枢が止まるような連鎖倒産にはなりにくいと考えられます。

景気悪化が最も心配

ブルーアウルの失敗がどうして生じたのか?簡単にいえば、倒産企業が圧倒的に多くなってきたからです。景気の悪化が理由です。

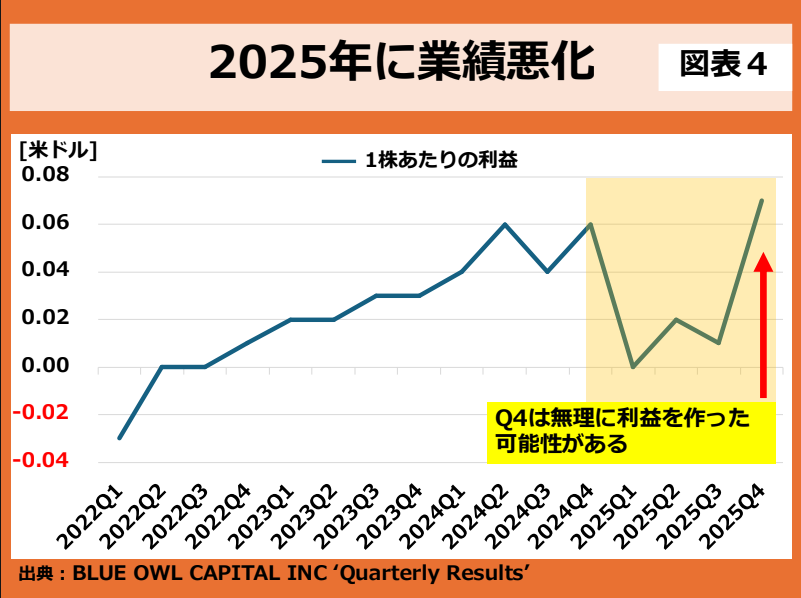

業績を示すEPS(1株当たりの利益)の推移を見てみると、2024年第2四半期まで四半期が右肩上がりであったのに対し、2025年は明確に下落へ転じています(図表4)。そのため、同社の株価は1年以上前から下落を続けてきました(図表5)。そこには、本業の稼ぐ力が落ちていたという根本的な問題があり、それが今回の解約停止に至ったということです。

景気がさらに悪化すれば、他社にも同じような事例が生じるでしょう。プライベートクレジット業界の大手が破たんする可能性もあります。

さらに言えば、今後は金融機関の破たんする時代になったと考えておく必要があります。

現時点では連鎖倒産の心配はないが、金融市場に下げ基調が続くことには変わりはないと考えるべきでしょう。

コメント

コメント一覧 (1件)

日本の大手銀行は大丈夫でしょうか?