2026年1月15日

変動金利の優遇措置は短期的には魅力的

住宅ローンは固定金利がいいのか、変動金利がいいのか。答えは固定金利です。今日はこの話を深堀りしましょう。

なぜなのか。

それは金利が今後上昇していく可能性が高いからです。金融危機が訪れた場合、大きなインフレが生じる可能性が高く、そうした時に金利が30%にまで上がることは珍しくありません。2010年代のギリシャがそうでした。

変動金利を選択していた人は住宅を手放さざるを得なくなりました。固定金利ならばこうしたリスクはありません。

こうした海外の事例は日本でも大々的に報道されているので、変動金利のリスクは住宅購入者には周知のことになっています。

そうしたことから、銀行側は変動金利利用者の不安を和らげる目的で、2つの優遇措置を導入しました。それが

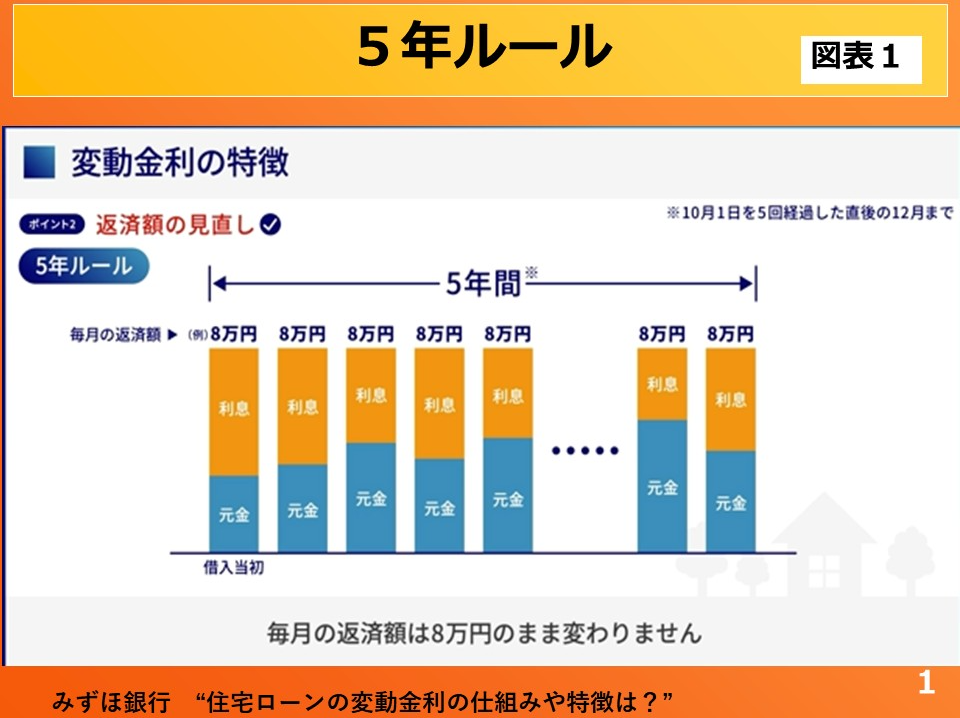

❶5年ルール

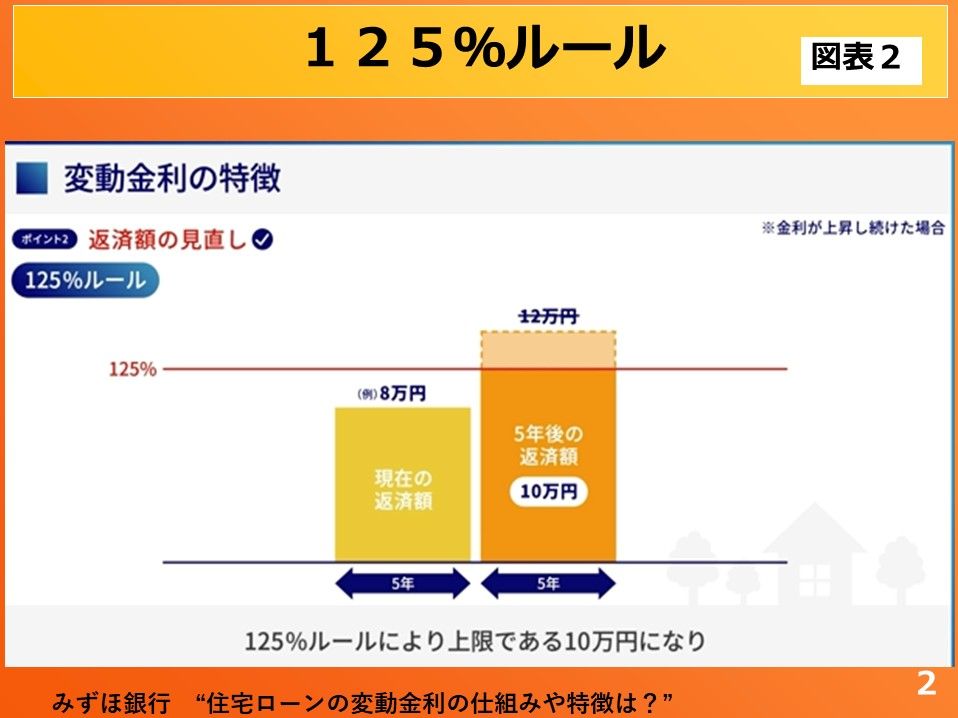

❷125%ルール

です。

優遇措置の概要

❶5年ルール

金利がいくら上昇しても“毎月の返済額を5年間変更しない“ルールです。

毎月の返済額は、「元金+利息」で計算されます。金利が上昇した場合、返済額の内「元金の割合を減らし、利息の割合を増やすことで毎月の返済額を一定とします(図表1)。

5年が経過すると、新返済額が見積もられます。

❷125%ルール

5年後に、「125%ルール」が登場します。

例えば、金利が上昇しつづけ、8万円の返済額が計算上12万円になったとします。毎月4万円の支出が増えるわけですから、家計には相当痛い出費となってしまいます。

8万から12万は、150%の上昇幅です。「これでは返済はできない」と思う人が続出するでしょう。

そこで125%ルールの登場です。

支払い上昇限度額を125%までとするルールです。8万円を払っていた人は最大で125%ルールの増加となります。つまり、毎月の返済額は10万円が限度となるわけです(図表2)。

こうすることで、急激な金利上昇においても、私たちの毎月の返済額が急増しないことになります。

誤解と落とし穴

変動金利は、「5年ルール・125%ルールがあるから安心」と考える人が多いのではないでしょうか?ここには落とし穴があります。

「5年ルール」と「125%ルール」は、家計の急激なショックを和らげる“緩衝材”です。けれど、銀行が損を肩代わりしてくれる仕組みではありません。

毎月の返済額は守られても、利息は後ろへ回り、総返済額は増えています。返済額を後ろにずらしているだけです。利上げが続けば、借り手の総負担は確実に増えていきます。

銀行側もホームページなどで、「繰り越された元金が最終返済日まで残っていた場合は一括でご返済いただきますのでご留意ください」と明言しています。

実例でわかる変動金利の怖さ

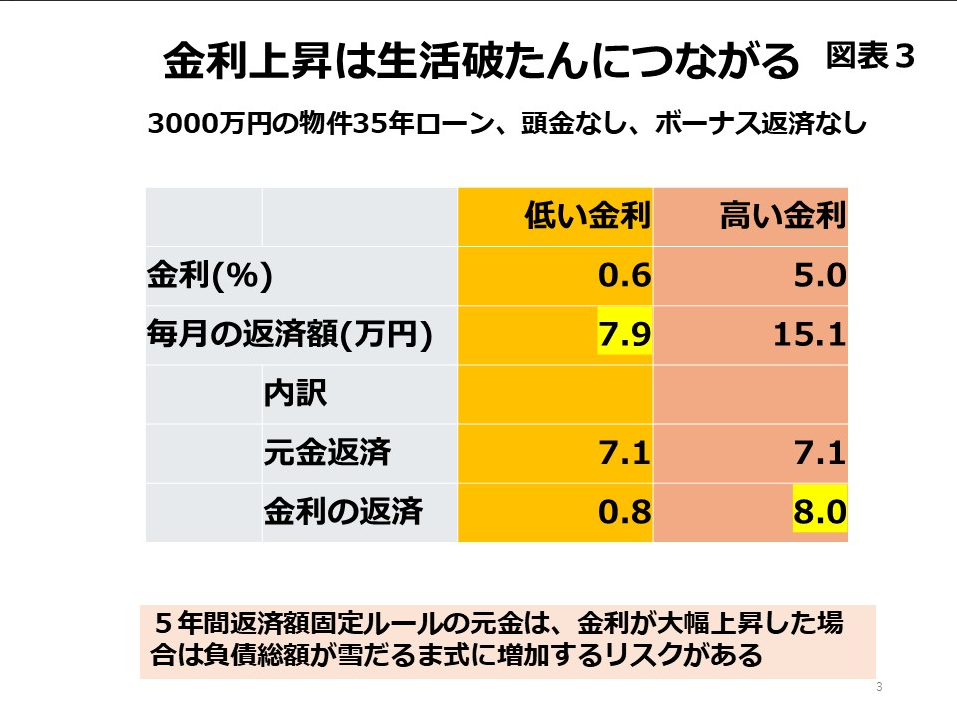

図表3に変動金利の恐ろしさについて示しました。

3000万円借り入れで35年ローンとします。

変動金利:0.6% 月々の返済 7.9万円(うち、金利返済0.8万円)

変動金利:5.0% 月々の返済 15.1万円(うち、金利返済8万円)

となっています。

金利が急激に0.6%から5.0%に上がったとします。また、5年ルールが適用され、返済額に変更がないとします。その場合の返済額は当然7.9万円(従来の金額のまま)となります。

しかし、5.0%にまで金利が上がると、本来なら金利の返済だけで8万円に膨らむはずです。総額7.9万円しか返済しないのであれば、毎月0.1万円だけ金利分が元本に上乗せされます。

大きなインフレが起きると金利は20%とか30%になるかもしれません。そうした場合には最終的な返済金額はさらに大きくなっていくでしょう。雪だるま式に増えるリスクもあることは覚えておいてください。

変動金利の人への対策

変動金利を選んでいる人が金利の急激な上昇に遭遇した場合はどうするか?

最も有効な手段は手持ちのゴールドを売ることです。ゴールドは金利上昇期に大幅に上がります。金利が20%になった場合、ゴールドの値上がり幅は20%を大きく上回るでしょう。ローン全額を返済できるくらいの価値になっているかもしれません。

さらに、住宅ローン金利が上がり始めたら、初期の段階で、早々に固定金利にスイッチするのも賢明です。

コメント

コメント一覧 (2件)

半年くらい前に、林先生は同じように住宅ローンを変動金利で組んでいる人は固定金利に変えた方が賢明ですと言われたので、我が家では変動から固定金利に変えました。少しだけ月々の支払いは増えましたが、安心感があります。これで残り数年のローンを払い切るつもりです。

私が若いころ、住宅ローンを変動金利で借りていました。借りた時は低金利でしたが、7パーセントにまで金利が上がり、毎月返済しているのに元金が減らない状態が続きました。今はやりのリボ払い地獄です。

貯蓄があったので繰り上げ返済をして、永久にローンを払い続ける状態から離脱できました。余裕のない返済計画だったら破産するところでした。日米ともに長期金利が上がったことが報道されているので変動金利でお金を借りることの恐ろしさを思い出しました。