2025年1月15日

~リーマン・ショック期並みのひどさ~

米国でローンの返済に苦しむ人たちが増えている現象について、今日はお話いたしましょう。

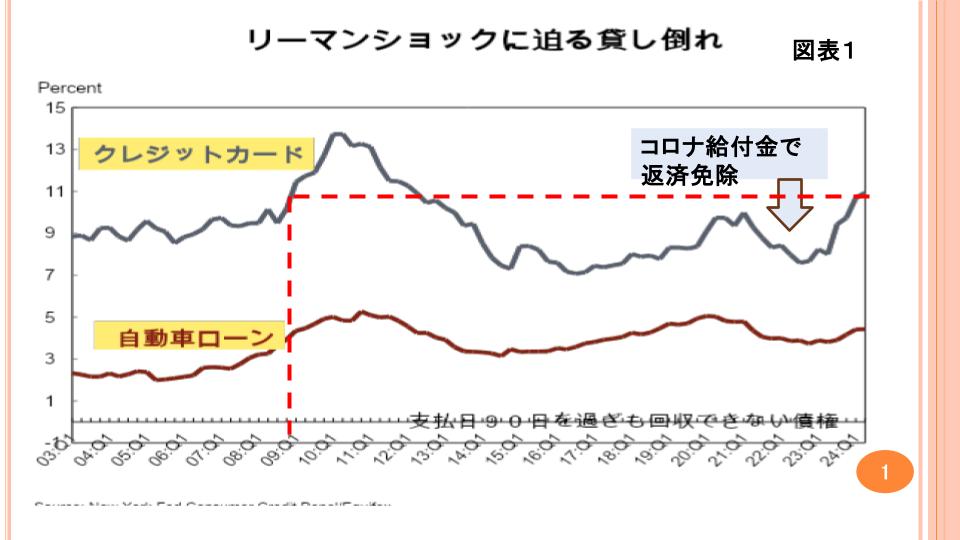

これは図表1を見れば明らかです。

クレジットカードの焦げつき(返済日を90日過ぎても回収できない債権の割合)は、現在11.1%にまで上昇しています。この水準は過去と比較するとどうなのか?赤線を引いてみると、2009年の第1四半期(11.4%)とほぼ同水準でした。

2009年の第1四半期とはリーマン・ショックの株価の底(2009年3月初旬)と同時期です。もう少し具体的に述べると、2008年に米国の大手投資銀行や政府金融機関、最大手保険会社が倒産しました。株価が大暴落となり、天井から60%下がって、ようやく株価が底をついたのが2009年3月でした。大不況期です。この時点と同じレベルで、クレジットローンの焦げつきが現在起きていることになります。

その大きな理由はコロナ給付金です。コロナのために生活苦に陥る人が多数となり、それを助けるために政府は大盤振る舞いの給付金を行いました。しかし、今となっては、これが仇となっているわけです。

給付金のおかげで、一安心した庶民が、「まあ、なんとかなるだろう。クレジットカードでお金を借りても返済できるだろう」とタカをくくりました。つまり、お金を返すあてもない人たちが、クレジットカードでお金を借り、今になって返済できない事態が進んでいるのです。自動車ローンについても、クレジットカードローンに比べて、状況はややマシとはいえ、傾向は全く同じです。

しかも、こうしたことが起きているのは、米国株価がダウ45,000ドルを達成した時期です。すなわち、株価史上最高値の時期なのです。これから、ダウ平均が下落することになれば、ローンの焦げ付きは加速度的に増えていくでしょう。それがまた株価を押し下げるという、悪いスパイラルパターンになっていくと考えられます。

コメント

コメント一覧 (1件)

やはり近いうちに、暴落があるんですかね?