2026年1月22日

金銀は同時に目先のピークを迎える

最近の銀価格は近いうちに天井を打つでしょう。金も似た動きになるでしょう。ポイントは2つです。

❶天井を打つまでの最終段階では大きく上昇する

❷金銀価格は相関性が高い。銀が天井を打つ際、金も目先の天井となる

銀相場はすでに危険な状態

長期投資で資産を守りたいなら、今は銀への深入りは禁物です。今日はその理由を3つのデータで解説しましょう。

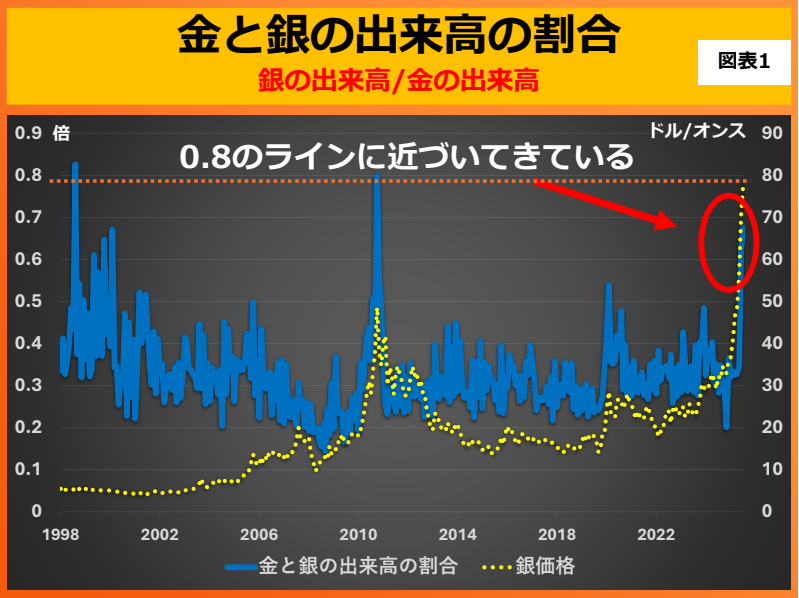

- 出来高比較

図表1は、金と銀の出来高の比率を示したものです。銀の出来高が5枚金が10枚だとしたら、この比率は0.5になります。

過去の推移を見ると、市場規模は金の方が圧倒的に大きく、銀はその弟分に過ぎません。しかし現在、銀の出来高が急増し、金の出来高に対して0.8という異常な水準に近づいています。

過去のデータを見ると、この0.8のラインに達した時、銀相場はピークを打ち、下落に転じることが多いです。

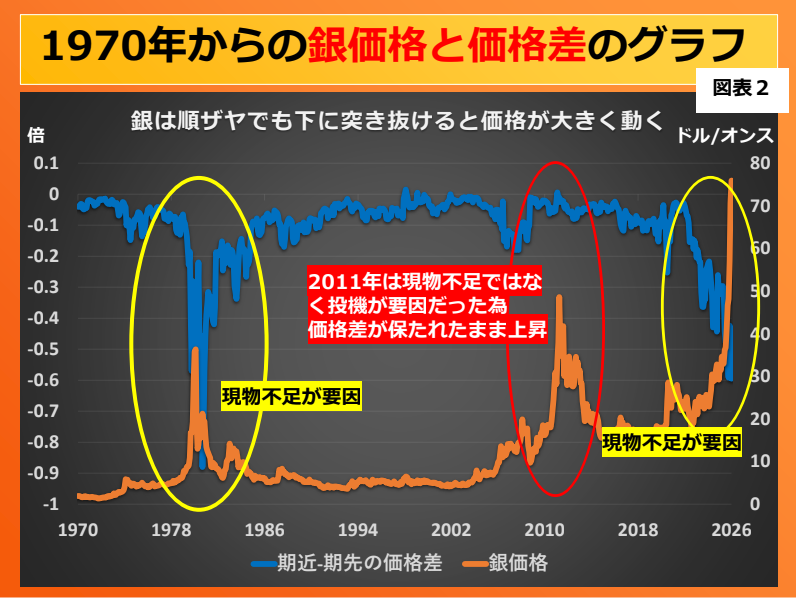

- 順ザヤの拡大

図表2は順ザヤを示したものです。

順ザヤとは何か?

例えば、本日の金価格が80ドル(1オンス当たり銀価格)だとします。これは第一限月(2026年3月に銀現物を引き渡す際)の価格です。これに対して第二限月(2026年6月引き渡し)が82ドルだとします。

商品別に違いますが、限月の間は一般には3か月間程度です。

限月間の価格差をサヤと言います。上記の銀の場合は2ドルのサヤです。通常は第一限月の方が安く、第二限月が高いです(この場合順サヤと言います)。生産者には引き渡し期間が3か月間後になるので倉庫代、金利負担がかかることになるからです。サヤは生産者に払うコストだと考えてください。

現在の銀価格の問題はこの順サヤが拡大していることです。

図表2のグラフの黄色い丸で囲った部分を見てください。1980年や2011年のように、この価格差が下に大きく突き抜けた(順サヤが大きく拡大した)後、銀価格はピークをつけています。今回も相場の転換点が近いシグナルと見るべきです。

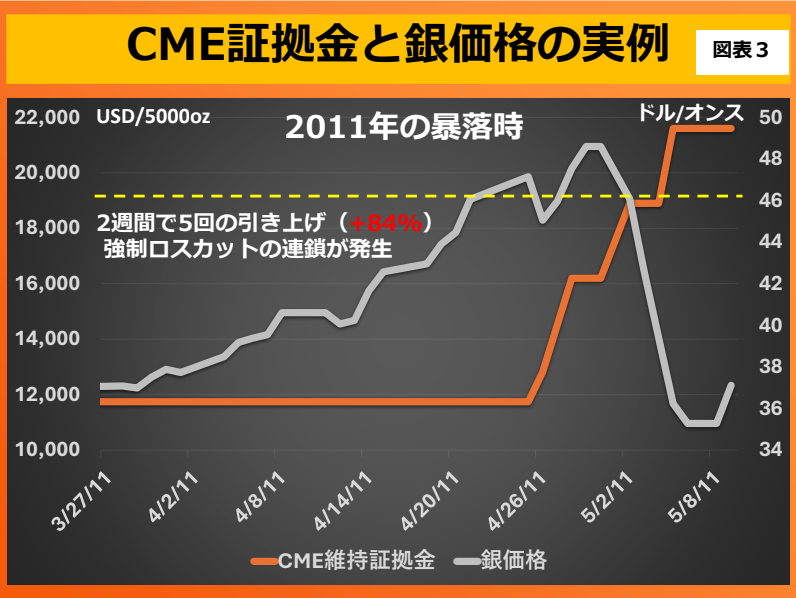

- 「胴元」がブレーキを踏み始めた

警戒すべきは、取引所(CMEなど)の動きです。彼らは相場がコントロール不能になると、容赦なくルールを変えてきます。

図表3を見てください。これは2011年の銀バブル崩壊時のデータです。

当時、銀価格が高騰した際、取引所は「2週間で5回」も証拠金引き上げを行いました。これにより投資家は追加の現金を払えなくなり、強制ロスカット(強制決済)の連鎖が発生しました。

一般に、価格が上がると出来高が急増します。これにつれて、銀の現物引き出しの要望も増えていきます。引き出し要求は通常、出来高の1%程度ですが、出来高が増えると用意しなくてはならない銀現物が増えるので、取引所で対応できなくなる可能性が拡大します。

しかも、銀価格高騰時には、現物の引き出しの要求が3%にまで上昇することも考えられます。その場合、取引所が「機能不全」と言われてしまうことになりかねません。

それを避けるためには、出来高を増やさないことが肝要です。価格が上がらなければ、出来高は増えていきません。このため、取引所は価格抑制に走ります。

銀は「落ちるナイフ」になる

銀投資における最大のリスクは天井後の暴落です。図表4は過去の銀価格の暴落の歴史です。

銀は上がるときも急激ですが、下がるときの破壊力は金の比ではありません。 過去にはピークから83%の下落、あるいは70%の下落を記録しています。一度値崩れすると、長期的な下落トレンド入りし、資産の大半を失う可能性があります。

長期投資なら「金」一択

このような状況から貴金属投資をするなら金が最良です。ただし、問題は「金銀は歴史的に同時にピークを迎えてきた」ということにあります。今後、銀が主導役となって金も目先のピークを打つことになるでしょう。

どのくらいの幅、どのくらいの期間、金価格が下がるかはわかりませんが、長期的には金が大きくクローズアップされる時が来ます。現在までもかなりのペースで上がって来ましたが、まだまだ助走のようなものだと思ってください。

金は今後も「少しずつ買い増していく」のが賢い方法です。来たる金融危機の際にはフル投資にしておくのが最善です。

ゴールドの投資法については、来る福岡セミナーにてお話します。

本稿は1月19日に投資部LIVE会員向けに配信した動画『銀上昇は続かない』

の要約版です。

コメント

コメント一覧 (13件)

林先生の銀の下落見通しはいつになく確信に近いものを

感じました。

「迷ったら半分」の方針のもと来週現物売却を進めます。

また余剰資金で先物CFDで売りも出してみます。

またまた銀へのコメントありがとうございます。

一つだけ質問をさせてください。

今回のCMEのルール変更の件

いくつかありますが 証拠金の変更は 以前は買い方に打撃を与えましたが今回は売り方(銀行)が窮地に陥ったように感じます。(何度もコンピュータを止めれないし レポ市場にお金入れるぐらい)

私個人は上げてくれてレバが以前は25倍だったのが10倍に下がったので逆に安心して取引しています。

今後の一番の問題は

紙の銀と現物の銀の関係だとおもっています。

ETFや先物の銀の現引き(ロンドン)が出来ないときは どうなりますか。

前回は3月にロールオーバーすることでにげましたが

まもなく3月の期限がちかづいてきます。

是非 是非 ご意見をお願い致します。

合掌 1.22. 18時

まず、図表2が1か月前までのデータであることが気になりました。

Investing.comで調べた本日1月22日での銀現物、1月限先物、2月限先物の価格です↓

①現物:$94.16

②1月限先物:$93.75

③2月限先物:$93.69

https://www.investing.com/commodities/silver-contracts

順ザヤ、逆ザヤという用語は二種類の意味で用いられます。

A 期近先物 ー 現物(② ー ①)

B 期先先物 ー 期近先物(③ ー ②)

現在は、上記Aの意味で言うと若干の「逆ザヤ」、Bの意味では「ほぼサヤなし」です。そのため、林さんが仰るような「順ザヤが広がり続けている」状況にはないと思います。

また、図表3では、「2011年に証拠金率が84%引き上げられて価格が暴落した」旨が書かれていますが、先月からの証拠金率の引き上げは異例の100%超であるにも関わらず、価格は上がり続けています。上海との現物価格差(プレミアム)が連日10%を越えていることからも、現在の価格上昇は2011年のような投機筋によるものではなく、実需(供給不足)が本質的に支えています。

「CMEは勝手にルール変更する胴元」、「1980年に起きたようなポジション制限や新規買停止の措置も、近いうちにありうる」という林さんのご主張には同意です。その点で、ペーパー銀への投資にはリスクを伴うとは思いますが、そのような事態が発生すれば銀地金の価格は逆に跳ね上がっていくと思うため、銀地金の保有は継続していきます。

上の5:42pmのコメントを書いたものです(名前を書き忘れました)。林さんの定義に従うと、

第一限月: 3月限 $93.47

第二限月: 6月限 $92.65

という現時点での価格なので、AB両方の意味で逆ザヤかと思います。

銀のETFを売ってみましたが一発でやられました。反省点:現物の実需が強いと思いました。

AI(Copilot)に聞いてみました。

以下はほぼその会話を基にしたAIの回答です。

銀の電気伝導率を1とすると銅は0.97、金は0.70、アルミ0.61、鉄は0.17で電気伝導率がトップの金属です。なので電気工業需要が大きいです。

– 銀需要の中で最も伸びているのが太陽光パネル

半導体・EV・5Gなど電子部品需要の増加

– 半導体の高性能化で銀の使用量はむしろ増加

– EVはガソリン車の2〜3倍の銀を使う

– 5G基地局やAIサーバーも銀を大量に使う

AIサ-バーはカネに糸目をつけず今咲き誇っていますね。

工業需要の比率が高い銀にとって、これは追い風。

AI半導体向けの思惑もあるでしょうね。

– 供給不足(構造的)が続いている

– 銀市場は数年連続で供給不足

– 銀の70%は他金属の副産物のため、価格が上がっても生産量が増えにくい

– 鉱山投資も鈍く、供給が伸びる見通しが弱い

需要が増えても供給が増えない=価格が上がりやすい構造。

– 金価格の上昇が銀を引っ張る

装飾需要では金が高すぎて売れ行きが心配になり、銀に代替が進むかもですね。

– 金と銀は強い相関がある

– 金が強い局面では、銀は遅れて急騰することが多い

– 金銀比価(GSR)が高い時期は、銀が割安と見られやすい

金が強い限り、銀も中期的に買われやすい。

逆に下落リスクは何か

1. 景気後退(工業需要が落ちる)

銀は工業需要が大きいため、景気後退局面では金より弱くなりやすい。

2. 太陽光パネルの技術革新で銀使用量が減る可能性

ただし、これは「すぐに起きる話」ではなく、数年単位のテーマ。

まあ、ノーベル賞級の発明が必要でしょう。

3. 金利上昇・ドル高

金と同じく、金融環境の影響を受けやすい。

まとめ

– 銀は中期的に上昇しやすい材料が揃っている

– 特に太陽光・半導体・EVの需要は強い

– 供給が増えにくい構造が続いている

– 金が強い限り、銀も追随しやすい

– ただし、銀は金より値動きが激しいため、押し目が深くなることもある

全体として、中期(2〜5年)では強気に見やすい環境と言えます。

銀はまだまだ伸びますね 下がる要素が無いしアメリカの重要鉱物に指摘されてから止まりませんね 最近は先生の逆張りすれば儲かるのかなと思い始めてます 先生は金を持てとしか言わなくなりましたしね

この記事が公表された段階で、銀価格は1オンス93ドルでしたが、3営業日弱が経った今(27日AM3時)、116ドルまで上がりました(25%増)。その間、金は6%増。自分の銀に対する見解は、林さんとはかなり異なっていて、まとめると以下のようになります。

1980年の銀価格急騰はハント兄弟のような一部投資家の買いが原因だったので、証拠金上げ、ポジション制限、新規買い停止の措置で結局銀現物を売るしかなく、それによって現物が市場に還流して銀価格は急落した。今起きている現物逼迫とそれに伴う価格急騰が、1980年と決定的に異なるのは、主要な買い手が国家と州、そしてEVや太陽光パネルなどの産業である点。また、わざわざコストのかかる銀現物を現在買っている投資家は、法定通貨の価値毀損を理解している人たち。これらの買い手は、たとえCMEがペーパー市場のルールを買えても簡単に銀現物を手放さない。つまり、銀現物は市場に還流しない。CMEもそれを理解しているから、新規買い停止などの強い措置を取らない、というより簡単に取れない。ペーパー市場の信用が地に堕ちて、ペーパー価格が益々意味をなさなくなるから。実際、証拠金上げ程度では銀価格はビクともしなくなっている。

短期のテクニカル分析では、Jesse Colombo氏が金銀価格をかなりよく当てているので、参考にしています。彼は1か月以上前から銀の次のターゲット価格は122ドルと言っているので、とりあえずその辺りまでは、このままガチホでいきます(金7銀3の比率で保有)。2月13日夜からは、上海市場が春節で閉じるので、この前後はよく注意しようと思います。

117ドルに急騰したと思ったら、COMEXがクローズして流動性が低くなる3時半頃から10ドル以上急落しましたね。今日がオプション満期日(OPEX)であることを忘れていました。この急騰からの急落は、OPEX直前で起こる典型的なガンマスクイーズ(オプションの胴元が利益を最大化するために先物市場で売買を仕掛ける)だとする説明が一番しっくり来ますhttps://x.com/kiki987456/status/2015897292700844407?s=46

この論理で行くと、昨晩の急騰→急落はそのようなテクニカルな理由によるノイズで、OPEX後にファンダメンタルを反映した価格上昇(シグナル)が発生することになります。

銀地金は先週の木曜日に一度金額が下がりましたが、1月27日時点で607.31円/gですね。

毎日が高値更新ですが、購入は続けています。

去年の10月は287円で購入した時もあったのに、2倍以上の伸びです。

1542はいつ利確するか気をつけていこうと思いますが、銀地金は中長期保有で考えています。

(金よりは保有期間は短く、本当に生活が苦しくなってきた時のための保険です)

やはり,27日未明の銀価格の下落はオプション絡みでしたね.28日AM3:25にオプションの満期(OPEX)を迎えたのを境に,半日で106ドルから116ドルに上昇しました.

結局,この記事の公開時点から現在までの上昇は,

銀価格:+28%(93.5→120ドル)

金価格:+17%(4800→5600ドル)

と驚異的なレベルです.

どなたでも予測を外すことはあると思います(私もよく外します)ので,林さんにはぜひ金銀価格に関するアップデートした見解を近日公開していただきたいです.

連投ですみません。

本日の寄付後、スポット価格118ドルのところで銀ETF1542は一旦売却して利確しました。理由は以下です。

・Colomboが目先のターゲットとしていた121ドルにタッチ

・昨晩から金銀共にボラティリティが非常に高く、リスクも高まっている

・2月は春節もあり、例年金価格が弱め

・1542と国際スポット価格との乖離が15%程に達し、価格が下がった時のリスクが大きい

金兜さんも上で書かれているように、3月のCOMEXの受け渡しがどうなるかが焦点なので、銀地金は引き続き保有、価格が下がれば買い増しの方針で行きます。

この記事公開から1週間ちょっとで、金銀ともに歴史的な暴落をしたため、林さんの予測は的中しました。上の投稿で、林さんが予測を外されたという書き方をしてしまい、大変申し訳ありませんでした。正直、一日でここまでの下げは想定していなかったため、慢心が禁物であることがよく分かりました。引き続きどうぞよろしくお願いいたします。

以前トウモロコシの商品先物で、少ないですが利益を得ました。

銀に過去、大きな下落があったデータには大変学びがありました!