2026年1月6日

長期的には金投資が望ましい

投資部会員の多くの皆様から、「今後、銀価格が高騰するのではないか。銀に投資するのはどうだろう?」というご質問を受けました。本日はこれについて回答させていただきます。

結論としては、「金の方が、長期に大きく上昇する可能性が高いため、第一優先として薦めますが、銀が投資先として有望であることも間違いありません。」というものです。銀投資の問題点は、「短期的に大きく上がる傾向がありますが、ピークを過ぎると、大きく下がる傾向がある」ということです。つまり上げ下げが大きいため、短期的な値幅を取りたいという投資家向きの商品です。

最近、銀の高騰についてSNSなどで出回っている3つの情報があります。

①逆ザヤの発生

②米中価格差

③現物の受け渡し問題

です。これらは、銀価格を上げようという意図を持った人たちによって流されている情報だと考えています。1つずつ詳しく見ていきましょう。

①逆ザヤ

逆ざや(バックワーデーション)とは、直近限月の価格が、第二限月(例:2か月後)より高いものです。例えば、1月限価格が百ドルなのに対し、第二限月の(2か月後)3月限は、101ドルと値段が上がっている場合が多いです。

なぜかというと、生産者はある商材を生産した場合、それを2カ月後に出荷するには、その間の倉庫代や、金利を払わなければなりません。したがって、コスト高です。これが主な理由となって、限月の遠いものほど、価格が高くなります。

これに対して、逆ざやとはその逆で、直近限月が101ドルなのに対し、2カ月後の第二限月は、百ドルと値段が下がっている場合です。

銀について、「このような異常なことが起きた。これは、大幅値上げの値上がりの前兆だ」という論調です。しかし、ニューヨークの価格を見てみると、こうした逆ざやが終値ベースで起きた日はありませんでした。

日中や場外でそうしたことが起きたのかもしれませんが、終値ベースではありませんでした。

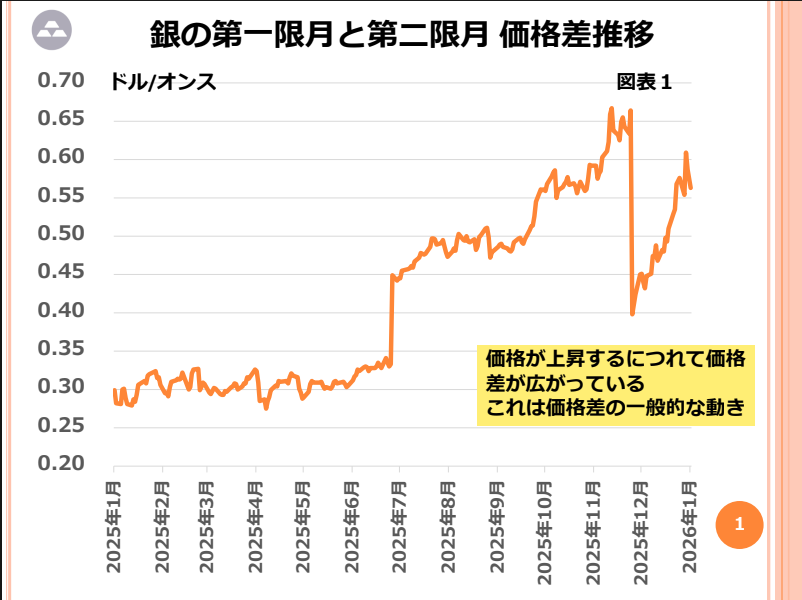

そればかりか、2025年は年末に近づくほど、第一限月と第二限月の価格差が大きくなっています。図表1です。

これは逆ザヤとは逆の現象です。一般的には価格が上がるにつれて、サヤの幅が大きくなります。ルール通りの展開です。

逆ザヤについて2つの常識を整理しておきます。第一に、逆ざやは時々生じています。その代表例は、米国の灯油です。灯油は冬に需要期を迎えるので、冬の限月ものは価格が高くなります。穀物でもよく起きています。

第二に、逆ざやが起きると、価格が下がっていくというのが、一般的な考え方です。なぜなら、人々は「3カ月後の価格が安い」ということがわかっているので、今後価格が下がるのではないかと思ってしまうからでしょう。

②米中価格差

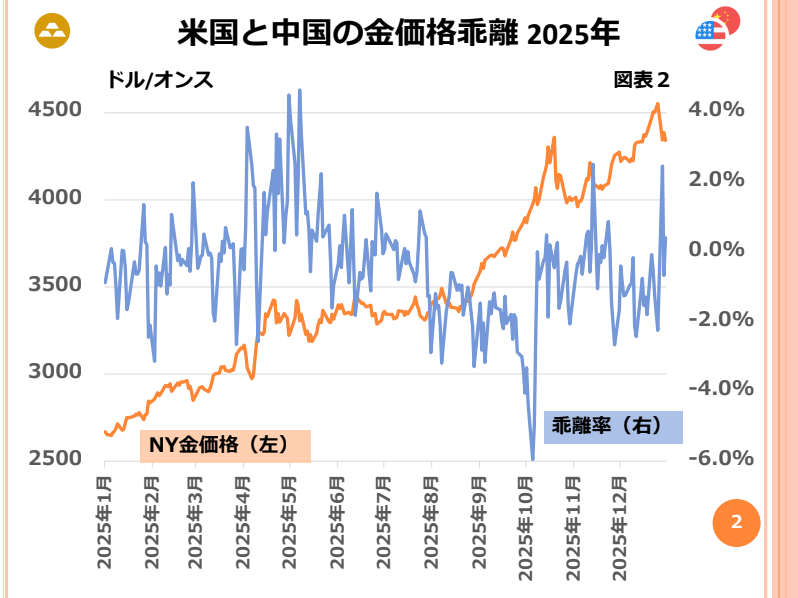

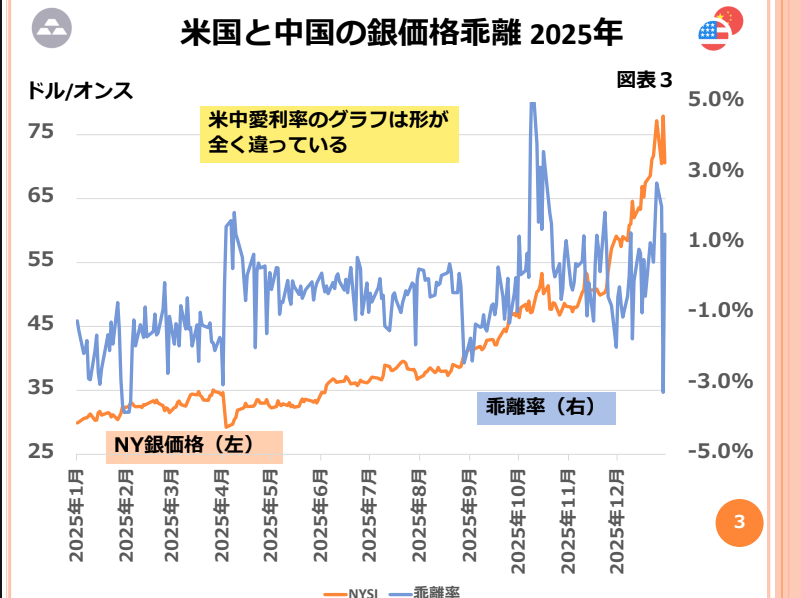

中国と米国の価格が大幅にかい離をした。米国銀価格が今71ドルなのに対し、中国では、90ドルの価格になっている、という情報があります。これは正しくないです。

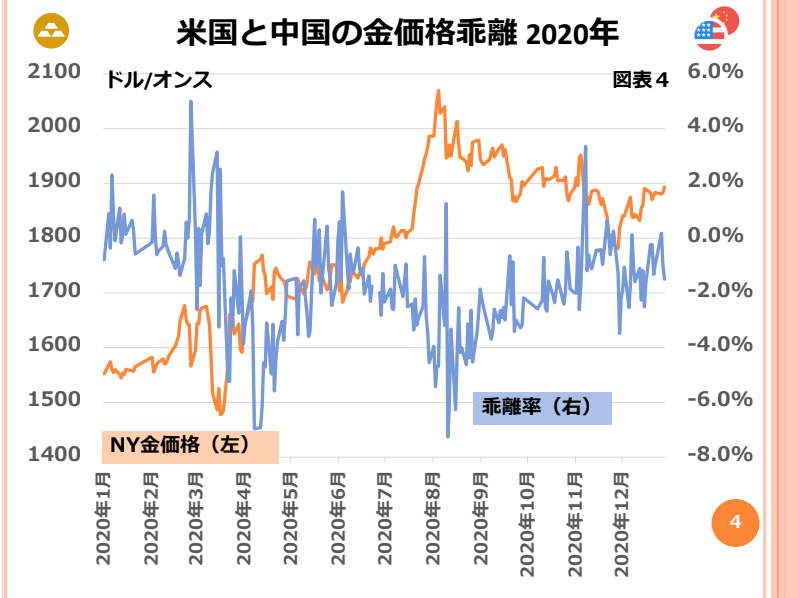

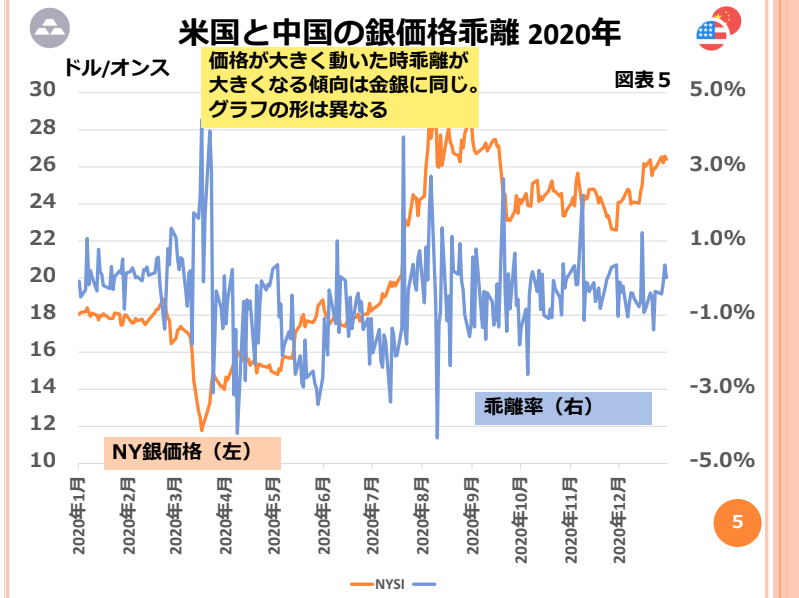

価格差を調べたグラフが図表2から図表5にあります。金もつけました。2025年の金(図表2)、銀(図表3)、2020年の金(図表4)、銀(図表5)です。2020年を加えたのは、この年は下落幅も上昇幅も非常に大きい年だったからです。

これを見てわかるのですが、乖離の幅は大きくて、6%程度でした。ただし、本当にその日に6%の乖離があったかどうかは、明確ではありません。

そう考える理由は、時間差にあります。図表上のニューヨークの価格は、NYの終値(日本時間の午前7時または8時)をベースにしています。上海の価格は、その後の午前中のどこかの価格をベースにしています。この間に時間差が生じています。時間が違えば価格も違います。また、為替レートも、時間によって違います。

こうした差があることから、1~2%の価格差が誤差として生じることは、珍しくありません。特に価格が大きく動く日は、その傾向があります。

中国が、90ドルで、という情報は、ぼくが調べた範囲では見当たりませんでした。おそらく、取引時間中の一瞬、もしくは、場外取引においてついた価格なのでしょう。瞬間価格はさして重要な情報ではありません。

③現物受け渡し問題

コメックスが、銀の投資家に対して希望するだけの現物を渡すことができなかったと報じられています。これは、おそらく本当でしょう。これらの中で一番重要なのは、この情報です。

一般的に、先物取引の99%は、売り買いの値ざやを稼ぐものです。皆さんもその一員です。1%だけが、最終的な現物を要求するものです。しかし、この1%という割合が、3%に増えてしまえば、もう、取引所としては、現物を引き渡すことができなくなってしまいます。

今回は、こうした問題が生じています。

なお、実際に店頭での金価格に表れています。香港では日本よりも現物価格が高いですが、その理由は「現物が乏しい」ということにあるようです。本来ならば、これはおかしな話です。

「日々公表されている金(または銀)価格は現在その値段で買える価格だ」というはずなのに、現物が欲しい人は、「プレミアムを払いなさい」と言われているのですから、辻褄(つじつま)がありません。

こうした不合理が意味することは、「欲しい人が巷(ちまた)に多い」ということです。長期的に価格が上がるという合図になっていると考えます。

限月受け渡し問題は銀ばかりでなく、金についても近日中に起きるでしょう。その場合、金価格は、大幅に上昇することになるでしょう。

金銀といった貴金属に投資をする人には時代の流れが味方していますから、安心して投資を続けてください。銀について短期的なトレードを行なう人は細心の注意を払って行ってください。

コメント

コメント一覧 (5件)

久々の銀のコメントありがとうございます。

8日から始まる商品指数のリバランス調整少しだけ参加しょうと思い利確しています。

金は60億ドル 銀は50億ドルの売りと言われています。

銀のマーケットは小さいのでどうなりますか。

新年のお年玉になると嬉しい。

ご意見を頂ければ幸いです。

1月6日16時

銀についてのコメント、ありがとうございます。

昨秋から銀投資を重点的に行っているため、米中の銀価格差は日々チェックしています。

1/6の日本時間16:30時点(上海の大引け時刻)での1オンス当たりの銀価格は、

上海:87.25ドル

Comex:78ドル

乖離率:12%

です。また昨年12/26の日本時間16:30時点での1オンス当たりの価格は、

上海:82.07ドル

Comex:76ドル

乖離率:8%

です。本年1月1日からの中国による銀輸出規制(正確にはライセンス制)の話が出だした昨年12月下旬から、乖離はこのように歴史的にも高い水準となっており、上海現物価格がComex先物価格を牽引する形となっています。

ちなみに金価格は、1/6の日本時間16:30時点で、

上海:4464.63ドル

Comex:4475ドル

乖離率:0.2%

であり、乖離はほぼありません。

銀価格が急落した1980年・2011年と、現状が決定的に異なる点は、銀現物の構造的不足です。ここ5年、銀の需要が供給を大幅に上回っており、そこに昨年の米国による重要鉱物指定と、年初の中国による輸出規制で、銀の囲い込みが激化しています。また、工業需要だけでなく、昨年頃からロシアや米国の一部州における銀の準備資産化が起きています。つまり、工業価値と資産価値の二面性があります。「需給が価格を決める」という林さんの言葉通り、現状の銀価格の高騰は一時的なものではなく、昨秋に新高値をつけてからの中長期的な上昇相場と見ています。歴史的な金銀比価15を適用すると、金が15,000ドル(4倍)に上がれば銀は1,000ドル(13倍)まで上がる計算です。

一方で、弱点としては値動きが激しく、工業需要があるため株価暴落の際には一時的に大きな下落(~70%)がありえます。この意味で、玄人向けの投資対象といえ、安心して投資したい方にはやはり金メインがおすすめだと思います。自分は金8:銀2としています。銀に投資するとしたら信用取引は厳禁、できればETFより地金保有かと。

ようやく日本マテリアルのゴールドのオンライン購入に慣れて来ました。

現物のチビチビ買い、継続しています。

( ◠‿◠ )

・・・がんばれ!ワタシ!!

(^◇^;)

yamaさん

いつも情報ありがとうございます。

私は金1銀9で投資しています。

1/8きょう22時から始まるBcom とS/Pcsciのリバランス売り 銀の50億ドル売却イベントがおこなわれます。

昨日から前哨戦が始まっています。

私も昨日銀のすべてを売りに出しました。2枚ほど売れ残ったので堂島銀で空売りをかけました。

年に1度の大イベント1/14まで続きます。

何所まで下げるやら しばらく寝不足が続きそうです。

1月8日15時