2025年11月18日

金利とドルとの関係が崩れ始めた

今日は米ドルの信用が失われつつあることについてお話します。

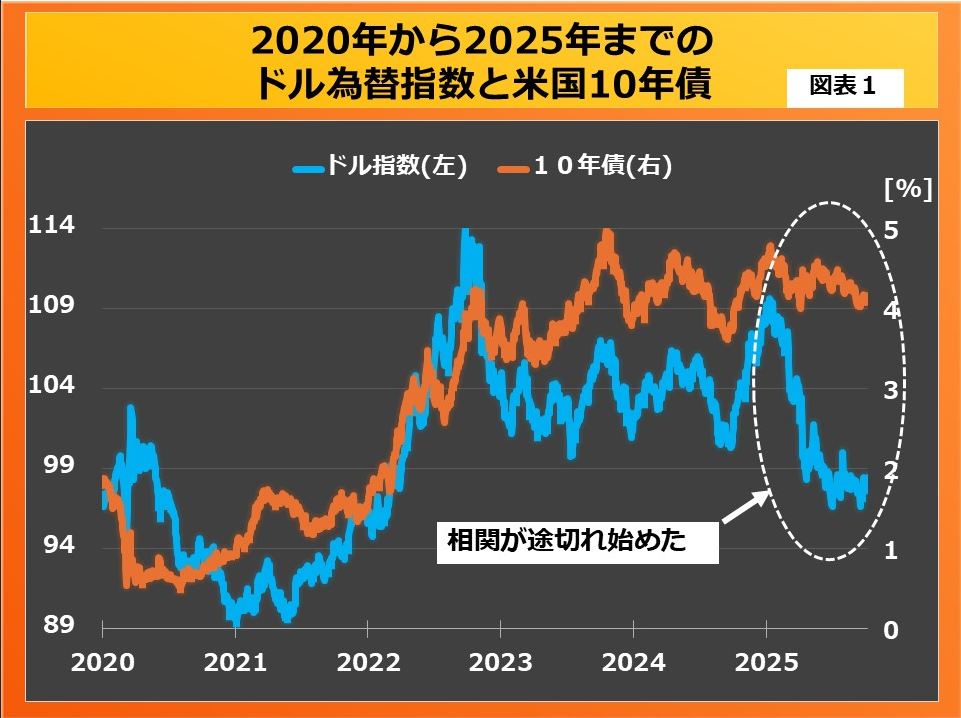

図表1にその様子がよく現れています。

これまでドル指数(諸外国と米ドルとの為替レート平均値)と米国長期金利(10年債)とは連動してきました。

すなわち、

ドルの金利安⇒ドル為替安

ドルの金利高⇒ドル為替高

となっていました。一般的に、金利が高ければ、その国の債券に投資をしようという気になります。その結果、ドル高になります。逆に金利が低ければ、その国の債券に投資をしようという気にはなりません。結果的に、ドル安になります。

ところが、この相関が崩れ始めたのが現在です。現在は金利が高く留まっているにも関わらず、ドル安が始まっています。

その理由は何か。

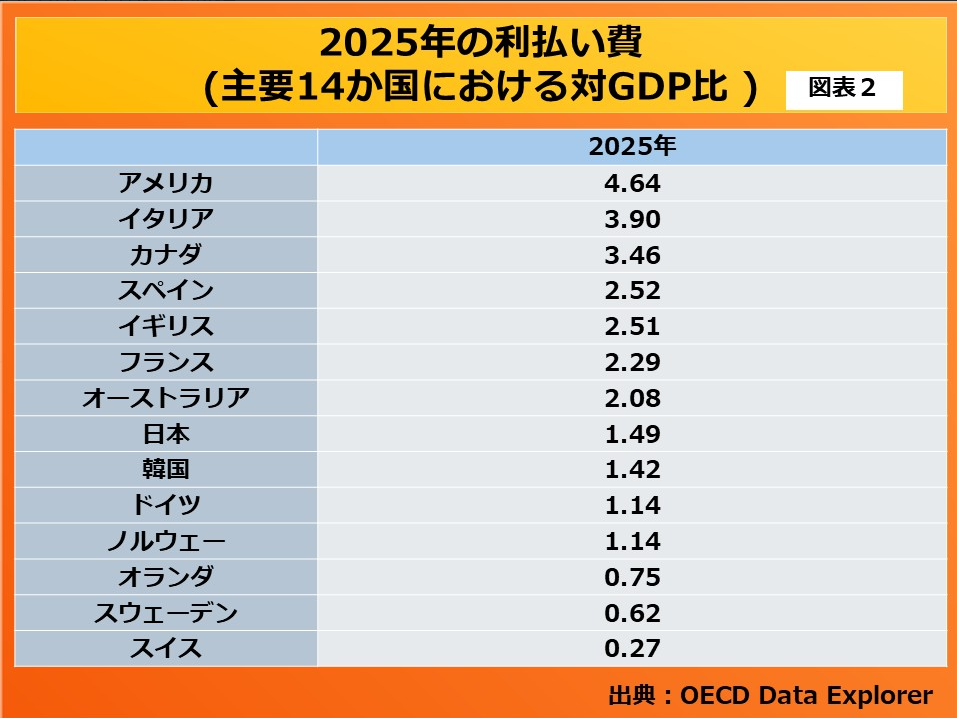

諸外国の人たちがドルを手放しつつあるからです。理由は図表2にあるように、ドルの利払いがあまりに大きくなっているからです。OECD諸国の中で、ドルの利払い(対GDP比)は4.64%と最も高くなっています。

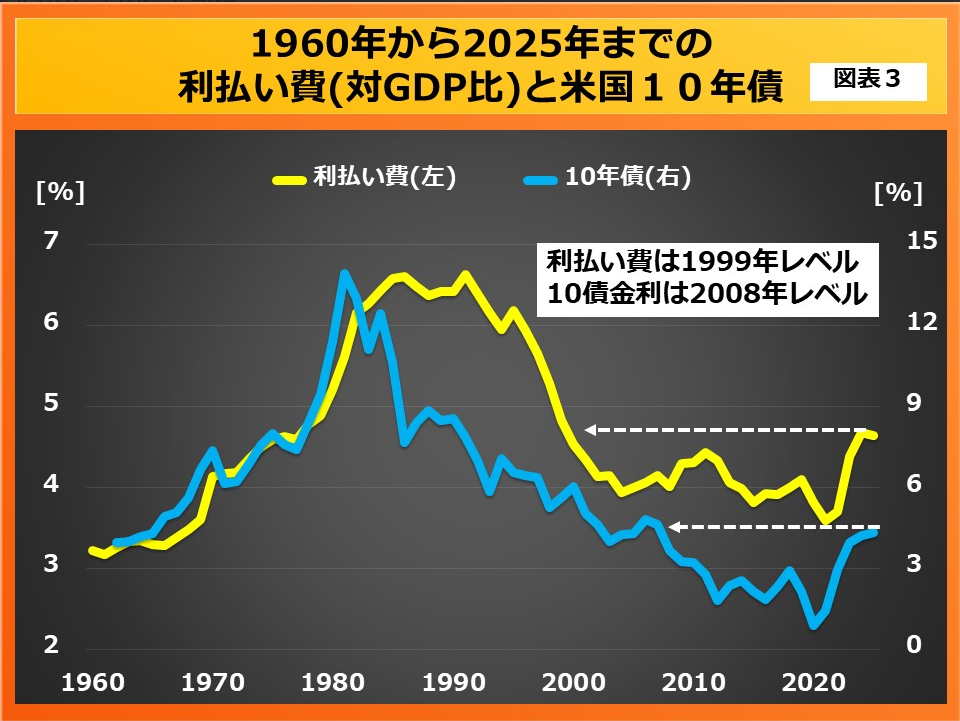

米国の過去の利払い費の推移を記したのが図表3です。黄色の線です。これによると、1980年代をピークに、利払いは減少してきました。

この理由は、米国の10年債利回り(年平均の金利、青線)の低下でした。1981年に13%をつけたのが、2020年には0.9%にまで落ちました。金利が低くなれば、利払いが低くなるのは当然です。

しかし、最近ではこの相関にズレが出ています。

2020年以降、金利が上がる時代がやってきました。利払い費が急速に上がっています。現在の10年債金利水準は2008年水準に過ぎません。これに対して、利払い費は1999年レベルにまで高くなっています。債券の発行額が大きくなっているので、利払い費が引き上がっているのです。

すなわち、米国が巨額の国債を発行しているからです。諸外国はこの傾向を嫌い、ドル債券から他の資産へと分散を始めています。その代表がゴールドであると考えられます。

コメント

コメント一覧 (5件)

米国経済のメッキが剥がれつつあると言うことですね。

・・・ゴールド買わなきゃ! ( ◠‿◠ )

おっと!いまお休み期間でしたっけ( ̄▽ ̄)

・・・でも、チョビっとだけ買っちゃいます。

(^◇^;)

このチャートを見てもこの先もやっぱり安全な資産はゴールドに落ち着きます。

mm理論は破綻、

国債の無限発行は無理

先月加入した新参者です。目のウロコがめくれてきました。真実は一つ。BRICSの流れは加速?キチンと対処しなくては。ドル高でも崩壊に?データがすべてを語る。ささやかなドルを金に換えようとしています。

やはり、見方がちかうと思います。本当に勉強に、なります。