2025年11月13日

長期金利に政治家は介入できない

トランプはFRBに対して利下げの圧力をかけ続けています。この取り組みが如何に無謀かについて、今日はお話しします。

政治家としては何としても景気を良くしたいです。人気が上がるからです。そのためには金利は低い方がいい。金利が下がれば、お金を借りたい人が増えて景気が良くなると考えるからです。FRBはその意向を受けて、利下げの方向に動かざるを得ません。

しかし、中央銀行が動かせるのは短期金利に限られています。長期金利は動かすことができません。長期金利の市場はあまりにも大きいので、中央銀行ほどの大組織といえども管理ができないのです。

長期金利は市場の総意でしか動きません。短期金利は多少の操作(上げ下げ)は人為的に出来たとしても、その動きは最終的には長期金利に左右されます。

利下げ施策の失敗

短期金利の動きを抑え込めば、長期金利との乖離が大きくなってしまいます。必要以上に金利が下がる中、インフレを発生させてしまうことになります。

その最たる例がトルコです。トルコ中央銀行はエルドアン大統領の意向で2021年9月から12月にかけて、政策金利を19%から14%に引き下げました。利下げに反対の立場を取っていた中央銀行も、大統領の影響が強いトルコでは彼の意向を無視することは出来なかったのです。

その結果どのようなことが起きたのか。図表を見ながら説明しましょう。

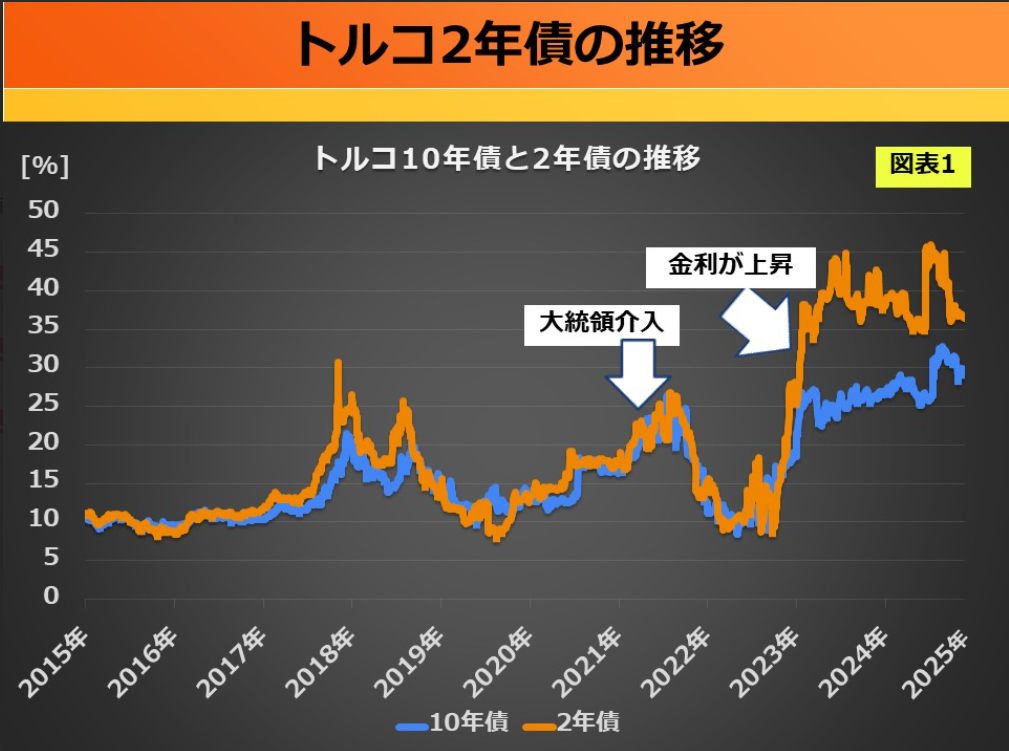

- 短期金利・長期金利 図表1

短期・長期どちらにおいても、一時(2023年春頃)までは下がりましたが、その後は急騰へ転じています。特に、2年債については顕著な影響が見られます。

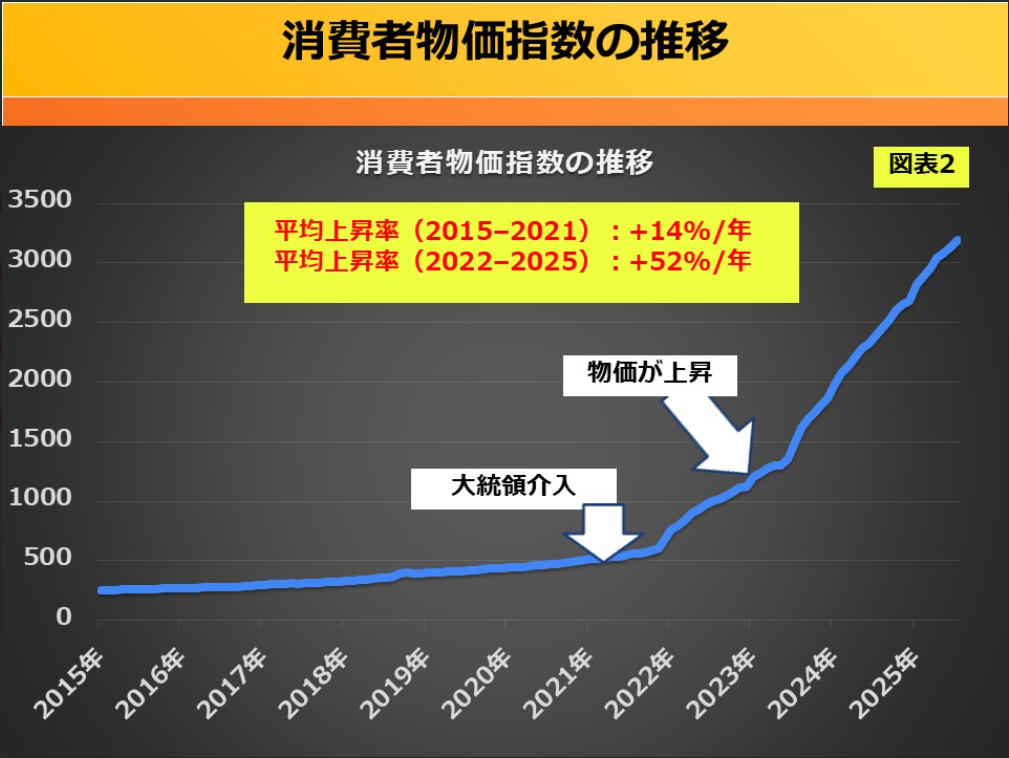

- 物価 図表2

消費者物価の平均上昇率を見ると、14%(施策前)から、52%(施策後)まで上昇していることが分かります。

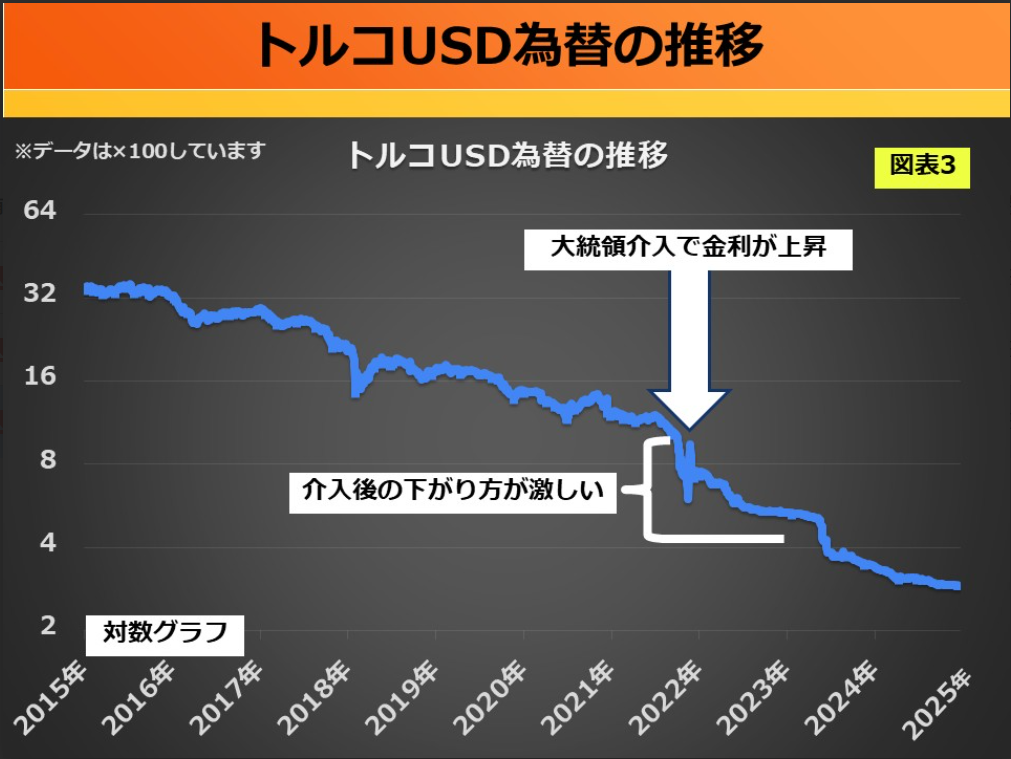

- 通貨 図表3

トルコリラは施策以前も下落傾向にありましたが、施策直後、更に大きな下落があり下落速度を速める形となりました。(対数グラフにより、下落幅の大きさがわかるようにしました。)

一言でいえば、短期金利の利下げが長期金利市場の信認を壊したのです。

米国でも利下げ圧力が強まるなら

利下げ施策が長期金利(市場の意思)と整合性が取れるか。ここがポイントです。場合によっては、トルコの二の舞を踏む結果となるでしょう。報道の表層に惑わされず、金利・通貨・物価の三点セットで構造を読み解いていきましょう。

こちらの内容は、10月6日「投資部LIVE」の要約です。

コメント

コメント一覧 (6件)

トランプ大統領の目的はアメリカ合衆国の経済成長を実現するために短期金利を下げ国内の企業を活性化させる。また海外からの輸入品を減らすために関税を大幅アップする。海外企業はアメリカ市場を継続して行くためにアメリカ国内に生産拠点を移すか関税を払うかを決断しなければならない。どちらにせよアメリカにとっては良いことだ。トランプガキ大将

ドル円為替をみると、指数に対しての強さを誇張するように指数に対して過敏にロングへと反発させているように見受けられます。また、指数の発表が延期されたりもします。これらは何を意味するか、いつまで耐えられるかを観察していくと暴落の時期がみえてくるように思います。

報道に惑わされず、金利、通貨、物価の3点セットで見て行きましょう! の

通貨は何で見るのでしょうか?

為替?、GDPの変化でしょうか?

投資部の勉強も3分の2くらいまで来ました。

教えて頂ければありがたいです。

報道に惑わされず、金利、通貨、物価の3点セットで見て行きましょう! の

通貨は何で見るのでしょうか?

為替?、GDPの変化でしょうか?

投資部の勉強も3分の2くらいまで来ました。

教えて頂ければありがたいです。

見落としてました。為替ですね。アメリカ$の為替は日本円だけで良いのでしょうか?

うーむ。トランプさんはご自身の儲けにしか興味がないのかなぁ〜なんて思ってます。

素人考えで失礼しました!

米国がトルコみたいになったら

日本は喰い物にされて衰弱かな