2025年06月17日

深刻な不況のサイン

今日は米国の消費者ローンについてお話します。

ここで、おさえておきたいポイントは、現在の状況は深刻な不況が進行中のレベルだということです。

不況に入る兆しといったレベルではありません。

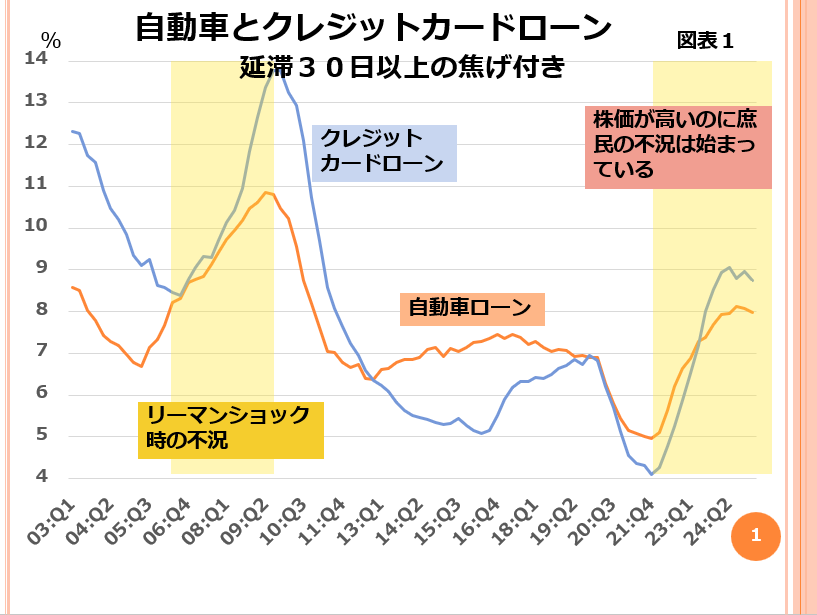

図表1にクレジットカードローンと自動車ローンの焦げ付き率(30日以上の延滞)を記しました。

それぞれのレベルが9%と8%程度です。

図表1

(横軸の説明)

四半期決算を表す

Q::Quarter (四半期).

03:Q1 → 2003年1~3月

04:Q2 → 2004年4~6月

05:Q3 → 2005年7~9月

ここで大事なことは、最も少なかった時期からどの程度上昇したかです。

変化率が大きな意味を持ちます。

つまり、人々が「どのくらい懐(ふところ)具合が悪くなったか」

を意識しているかが重要なポイントだということです。

クレジットカードの延滞率は2021年の底4%から約5%上昇しました。

リーマンショック前の景気好調期の底(8%超)から5%上昇した時、延滞率は13%でした。

リーマンショックの際の最悪期が14%でしたから、最悪期に近くなっています。

自動車ローンは底の4%から4%上がって8%付近になっています。

リーマンショックの際に好景気時期の底(7%弱)から4%上がった水準は、ほぼ最悪期の水準です。

なお、クレジットローンも自動車ローンも延滞率が2021年に過去にない水準で底をつけています。

その理由はコロナからの景気回復を急ぐ米国政府が大盤振舞いを行い、クレジットの緩和を急速に進めたことです。

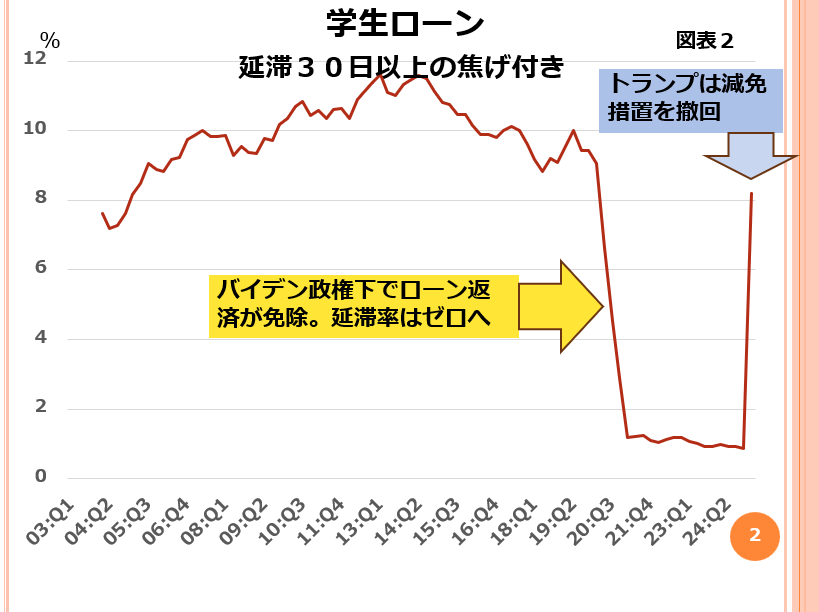

この模様が最も明確に現れているのが学生ローンです。

バイデン政権下で学生ローンの減免が幅広く行われ、

コロナ発生中は、ほぼすべての学生がローンを返済しないでいいことになりました。

そのため、延滞率はほぼゼロとなりました。

図表2

トランプ政権になって、この政策がストップし、延滞率は過去のレベルに戻ろうとしています。

若い人たちの多くは学生ローンを抱えながら大学に通い、社会人となってからその返済を行っていくのが通例です。

一般的に、米国人は大学入学時からは親の保護を離れて独立するので、親が学費を払ってくれることは少ないです。

学生ローンの利子や元本返済が始まったことで、20代、30代の消費に影を落とすことになるでしょう。

このように米国では景気悪化が進んでいることを頭に留めておくべきです。

コメント

コメント一覧 (11件)

お世話になります。林先生にお聞きしたい事があります。今日のコラムとは内容が違うのですが今現在の学習で2025年の予想2話まで確認しました。ちょっと怖い話でしたが銀行破綻、大手証券破綻の予想ほんとに起きるのでしょうか?もしほんとに起きたらただでは済まないですね!金?地金に変えても預けていては意味がない?現物を自分で持ってなければならない?もしこのようなことが本当に起きるならば銀行に預金、証券会社をどちらにすれば良いのでしょうか?因みに今日投資信託に日経225、ブラジル、AI関連株ロボプロの商品全て手仕舞いしました。今後とも宜しくお願いします

経済危機が来たときに、銀行は破綻する可能性があります。

また、大和・野村証券なんかは国債を沢山抱えているので、ネット証券よりもこういう大手の証券会社の方が経済危機が来た時には危ないです。

また、こういう緊急時には、政府が国民の資産を徴収する可能性も出てきます。

ですので銀行口座には200万円以上の預金はいれず、みんな金に替えておく方がいいでしょう。

証券口座までが徴収の対象になるかというと可能性は低いとは思いますがゼロではありません。

ですのでその点も考慮するなら金を現物で、それも貸倉庫に預けておくのが一番確実です。

> つまり、人々が「どのくらい懐(ふところ)具合が悪くなったか」を意識しているかが重要なポイントだということです。

良くよ悪くもトランプさんのパフォーマンスに気を取られますか、この観点にフォーカスしたマスコミ報道があまり無いように思います。

密かに気づいた者達が、そっと表舞台から逃げて行くんでしょうね。。。

因みに、私の懐(ふところ)具合は、年中閑古鳥が鳴いています。(^◇^;)

これからますます世界的な不況が深刻化して、日本でも貧富の差が拡大し、闇バイトや投資詐欺が飛躍的に増えそうです。マイナンバー情報も漏洩し、お金持ちの方々のリストが裏ルートで売買され、年配者でお金持ちの方々は、ことごとく闇バイトや投資詐欺の標的になる傾向が強まりそうです。

我々国民の生活を守ってくれる警察は、そもそも税金で成り立ってます。日本の経済が破綻したとしたら、いったい誰が国民を守ってくれるのでしょうか。税金も払わずに身を守ってくれ、と国に言うのはおこがましいですが、一方で国の経済が破綻して、苦労して稼いだ資産が強制的に没収されると、生きる活力や家族を支えようという気概が、豪快にそがれますし、そのことがまた次の犯罪を生む契機にもなりそうです。。

先生のアドバイスを頂き、資産を金に移し替えはじめてます。(株の短期売買をしつつ、稼いだ収益で金投資をしています。まだまだ少額ですが。。)

投資で稼いだ後の身の護り方(比較的に治安の良いシンガポール等に移住?)、および資産管理についても、投資のアフターケアの一環として、講義などでアドバイス等を頂けましたら幸甚です。

これからもどうぞ宜しくお願いいたします。

ご要望を承りました。

まず最初に言えるのは、自分に資産があることを決して口外しないことです。

株や金の取引で大儲けをするとついその話を誇らしげにしてしまいがちです。

これは、絶対にやめましょう。

また、外出する際に、お金のありそうな服装や装身具をつけないようにしましょう。

僕も日ごろからそのように振る舞っています。

林先生のコメントを読んでいて、不安になってきました。それは亡夫の相続で野村には鉄道株があります。

もし野村證券がつぶれた時、持ち株の鉄道株はなくなるのでしょうか?

野村証券が潰れても、ご主人様の鉄道株が無くなってしまうことはありません。

野村の資産と、ご主人様の資産とは完全に分離されており、野村が破綻しても、まったく影響を受けることはありません。

ただし、野村が破綻してから数ヶ月は売却することはできないでしょう。

破綻発生後から、新しい証券会社にその資産が移管されるまでの期間が必要だからです。

バブル崩壊の際、アット云う間に、山一證券が倒産。4千株.数千万円が、一夜にして0 に!! 当時、山一は、日本の證券会社を代表する4大證券の一角。サラリーマンの小生にとっては、回復不可能な痛手でした、、もう二度と株などに手を出さない、と決めました。

あれから、ザッと30年が、、ボケ防止やら、世相に関心を持ち続けるには、矢張り、證券投資に関わりを持つべき、と考え始めていた矢先、先生のサイトを、偶然知り、入会させて頂きました。先生のご指導と皆様のご意見を参考にしながら、また、若かりし頃を、懐かしみながら、残された僅かの日々を、楽しく学んで行き(生き)ます。宜しくお願い致します。

1997年の頃、ぼくはファンドマネージャーをやっていました。

証券株は全く持っていなかったので、山一証券の被害を受けることはありませんでした。

あれから、随分月日が経ちましたね。

楽しく学ぼうとされている姿は、素晴らしいことだと思います。

そのために、良い方法を1つお教えしましょう。

分からないことは、僕のところに質問をすることです。

そうすると、24時間以内には僕が回答をします。

講師から直接回答があると、やる気になると思いませんか?

ぜひ試してみてください。

林先生

講座に参加してまだ、2週間ていどですが、いろいろと勉強して気付かされました。

5~6千万円程度の資産で、今後の老後が破綻するな事が本当に起きるのでしょうか、2人の子供たちには生前贈与で、家の不動産や多少の現金は、既に生前贈与してしまいました。

今後3~4年程度で大きな金融危機が来るとしたら、金の現物を最低でも2kg自宅保管保管し、100g

単位の金にしておくべきと判断しましたそして、利益が乗っているファンドや、債権はそろそろ手じまいするべきでしょうか、ご指導いただければ有難いです。

ファンドや債券は全て手仕舞いして、出来る限りの資産をゴールドに集中させましょう。

それが、自分の資産を守り、かつ最大化する最善の方法です。

不動産や現金をすでに生前贈与しているあたりの話をうかがうと、お子様に対して優しいお父様なのですね。

ゴールドで資産が爆発的に増えるでしょうから、相続の際にはきっとお子様達が驚くような金額になっていることと思います。