2024年11月28日

~預金200万円超が狙われる~

株価が暴落を始めたときに、私達の預金が狙われます。

200万円以上の預金が対象になるでしょう。

今日はこのお話をいたします。

景気が悪くなり、株価の暴落が始まるとします。

大暴落の最大の理由は、政府の巨額な負債です。

「こんな大きな負債は返せるはずがないのではないか。

そもそも、今まで刷ってきたドルや円は単なるの紙切れだったのではないか」

という不安が人々の間に広がります。

このため、債券価格が暴落を始めます。

債券価格の暴落とは金利の上昇と同じ意味ですから、

政府は巨額の金利負担に苦しむことになってしまいます。

金利が7%を超えると返済不能だと言われています。

その不安がさらに株価を引き下げます。

こうしたスパイラルを避けるために、政府が何をするのか。

それは、「国債は安全な資産」ということを人々に信じ込ませることです。

しかし、実質が伴わなければ、そんな話を信じる人は誰もいません。

そのために用いる方法が、私達の預金を取り上げることです。

私達庶民は、合計で1000兆円以上の預金を持っています。

仮にこのうちの3割を取り上げることができれば、300兆円以上が政府の懐に入ります。

すると、国債残高1000兆円超のうち、300兆円の手当ができることになります。

債券価格の暴落が落ち着く可能性が出てくると政府は考えます。

簡単に言えば、「株価の暴落は資産税の発動に繋がる」ということです。

では、どのぐらいの資産が狙い目なのか。

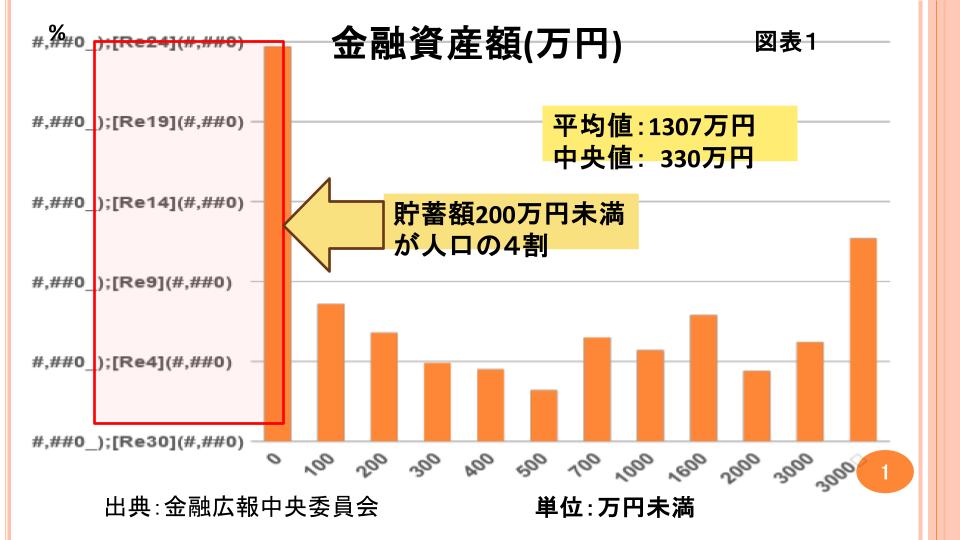

それを考えるための資料が 図表1 です。

貯蓄が全くない人が全体の25%います。

これに貯蓄100万円未満と200万円未満の者を加えると、人口の4割です。

ぼくの考えでは4割の人たちには、影響しないような政策を行うのではないかと思うのです。

そうすれば、4割の人たちは、政府の政策を支持するからです。

別の言い方をするならば、「銀行預金は200万円未満が望ましい」ということになります。

1銀行当たり200万円ですから、5銀行と取引がある場合は1000万円です。

このあたりに十分注意して、預金を持つようにしてください。

預金への課税は1回しかできないでしょう。

人々は1回目で凝(こ)りて、預金を減らす行動にでるからです。

そのくらいは政府にもわかっているでしょうから、「1発でたくさん取り上げる」という方針を取るでしょう。

ぼく自身は200万円以上の預金はありません。

それ以上は全て金の地金として、保有しています。

金地金であれば、税金をかけることができません。

皆さんも今から自衛に心がけていただきたいと思います。

コメント

コメント一覧 (29件)

なるほど、支持率確保も加味しての200万という数字なのですね。とても参考になります。私も、いざとなったら1000万円までの保証というのは怪しいなと思い、1行あたりの預金額はかなり抑えています。

1行当たりの預金額を抑えるというのは、素晴らしい取り組みだと思います。

現実的に、政府が1000万円まで保証できない可能性もかなりあります。

こんにちは。

1銀行あたり200万円程度に分散したほうがよいということでしょうか?しかし、国債で資産を持っている銀行も危険だと動画講義にありました。そうなると国債保有率の低い銀行に預金を分散させていくのが良いのでしょうか?

ご指導お願いします。

200万円程度に分散する場合、

ネット銀行を活用するのは1つのアイデアです。

ネット銀行は基本的に国際比率が低いので破綻のリスクが低いです。

もう1つ質問です。

ユーチューブ動画などで日本政府の借金についてみました。1200兆円の借金は存在するが、資産をみると

外貨準備200兆円、海外資産400兆円など、あとの内訳は失念してしまいましたが、総資産は1京円あるから日本はお金もちの国だと述べていました。この点について林先生のお考えをお聞かせください。

よろしくお願いします。

確かに日本は、お金持ちの国ですが

欧米各国の政府が破綻を余儀なくされた場合、

日本政府も同時に破綻させるでしょう。

政府としてはこの大稲夫妻(1200兆円)を消したくて仕方がないのです。

政府は、私たちがこの負債を肩代わりするのを心から望んでいると思ってください。

コロナ明け前頃から妻がフルタイムで働いてくれるようになり、頑張って家族で貯めた数百万円を、昨年僕が投資詐欺で無くしました。

現在は妻が家計通帳管理してまして(なんとか夫婦仮円満です)、この素晴らしい情報を伝えるのに、勉強頑張っていつか伝えなければと思っております。

まもなく「投資部我が家バージョン」スタート間近ですが、先生がおっしゃるように広言は家族でも要注意だと、日に日に実感しております!

今回もありがとうございました♂️

夫婦円満だとうかがい、ぼくもとても嬉しいです。

ぜひ、奥様に毎日優しい言葉をかけてあげてください。

それは、奥様にとっても あなたにとっても

とても良い人生が展開されることにつながっていくと思います。

貯金が唯一楽しみなのに

それを取られると生きていけません!

この時代何千万円あっても貧乏暮らしです。

投資詐欺と言えば私も今年台湾ロットといい

5分ごとに数字が5個抽選されてて、その中の数字一個当たれば勝ちというゲームで、半年で元金I万USDTでスタートして、9万USDTまで稼げましたが、7月30日に証拠金7万USDTが残ったままサイトが見つかりませんが表示されてしまいました。このゲームの最悪が友達を参加させるいわゆるネズミ子でして私の下の人達28名が被害を受けた事です。私の儲かった部分で救済に当てましたが焼石の水、現在も毎月生活苦の友達に5万贈ってます。

林先生の講義を聞いて真の投資って何かを

懺悔しながら聞きました!

林先生はまさに神さまの降臨です!

林先生の講義は耳に吸い付いて

聞いても聞いても飽きないです!

林先生のお陰で楽しいです♪

投資詐欺に遭われたお話を伺い、僕も心が痛いです。

僕自身があなたのために出来ることは限られていますが、

お役に立てることがありそうでしたら、

なんでもこちらまでおっしゃってください。

実は私も投資詐欺にあい、現在弁護士に委任中です。林先生の投資部に出会う一月程前のことです。利益は何倍も出ていますが口座からお金を引き出せなくなりました。今とても落ち込んでいますが、先生の講義を聞いてきちんと勉強して利益を出そうと思います。

預金封鎖、一説では中国ではもう始まっているとか、自衛が本当に必要にな世の中となりまた。

投資部の会員の方々の中にも投資詐欺にあった方が非常に多いことに驚くとともに

、悲しい気持ちになっています。

皆さんが今後、投資関係に関する妙なメールや電話を受けた場合は、

それに参加する前に僕に是非ご相談下さい。

話の内容を少しでも聞けば、それが本物かインチキか僕にはすぐにわかります。

心強いお言葉、誠に有難うございます。専門家の林先生にご相談しなくても済むよう、強欲と甘い言葉(メール)に気をつけたいと思います。

何か不安なことがありましたら、いつでも僕のところに連絡してください。

どのような小さな問題でも、どのような小さなことでもなんら問題はありません。

あなたの不安が極力減るようにしたいというのが僕の真意です。

お世話になっております

資産税のお話ですが

あと数年後、有料老人ホームへの入所金としてある程度、金額は、何時でも払えるよう

証券会社、銀行口座(1社)にありますが

皆様のお話し聞いて、怖くなりました

どのようにしたらよいか、考えがまとまりません

お知恵を頂けましたら幸いでございます。

あと数年後に有料老人ホームへご入居されると伺いました。

数年後とはどのくらいの期間を指していますか?

もし1~2年であれば資産税が訪れることはないでしょうが、それ以上の期間(3年以降)であれば資産税が課される時期がやってくると思います。

2割くらいの資産を取られると思っておいてください。

仮にその金額を純金にしておくことができるようであれば、資産税からは逃れることができます。

林先生

いつもお世話になっております。私は銀行口座を複数持ち、預金を分散しています。このコラムを見て

中国銀行の大阪支店に人民元定期預金をしている事を思い出しました。そういえば額は200万円超えてます。大丈夫でしょうか。

あと私の分散貯金のアイディアですが、先物口座にお金入れておけば、現受けして金に換えることができるので良いかと思うのですがいかがでしょうか。

大きな金額の預金がある場合は、

資産税の対象になることがあります。

200万円以上で資産税の対象になるのではないかというのは

僕の見解ですが、これ以外のボーダーラインが設定されることは

十分あるとご理解ください。

こんにちは

ところで,金でも

ETFのおすすめ1540で投資している場合は,

やはり資産税の対象になる可能性は高いでしょうか?

よろしくお願いいたします

資産税の対象になるのは、まず銀行預金です。

証券口座がその対象になる可能性は当然ありますが、

銀行預金に比べればやや低いです。

証券口座が対象となった場合は、

当然1540もその対象になってしまいます。

それが嫌な場合は実際に、

金の延べ棒を買うことがいいと思います。

政府から資産を守ることまでを目標にしている授業は初めてです。林先生の優しさに感じ入っております。いまは国の破たんまで考えて対策を講じておく必要があるんですね。

政府から資産を守る対策として、銀行預金残高は200万円までにしてゴールドを買うのはわかります。

その他、証券会社で購入した社債(ソフトバンク7年)や株式(NTT)も解約してゴールドにした方がいいでしょうか?また、生命保険解約返戻金があるのですが、これも解約してゴールドを買うべきでしょうか?

ご教示いただきたくお願い致します。

債券や保険はゴールドに切り替えはじめました。分散購入し50gの引き出しを繰り返しています。…田中貴金属の場合、100g未満の保有残であれば50gの量(バー)指定にすると手数料はかかりません。送料2,200円は負担します。

株は損切りしていくことになります(泣)が、もはや行動(ゴールド現物)するしか方法は無いと思います。

15年前位に、ネットでネヴァダレポートなるものがあり、財政破綻時にIMFに援助を求めるときに、預貯金、株、不動産への課税、公務員の人員・給与・ボーナスカットの実施が条件とされるという記事を、見たことがあります。民主党の議員の質問に政府が答えたそうです(あくまでネットの記事です)。

また、戦後の預金封鎖時には資産税(預貯金、株等、この他の詳細は忘れました)と預貯金の引き出し制限があり、その間に預貯金はインフレで大きく減価したと聞きます。更に旧円の使用期限が設けられました。

そのような中で、小額紙幣及び硬貨(政府貨幣=日銀券ではない)は暫く使用できたそうです。

そのような中で、電源を切られたりデータ削除、EMP攻撃を受けると暗号資産は一瞬で消えますので金の現物資産は最強だと思います。

しかし、金管理法が実在し、日本でも大恐慌時のアメリカのように金が没収され所持が非合法になるかも知れません。

これらを踏まえ、資産防衛について先生の意見をお願いします。

金は最強の資産防衛策です。地金をお持ちになることをお勧めします。

地金を買ったという事実は、税務当局が把握しています。

しかし、購入した翌日にその地金を他人に譲ったり、なくしたりした場合、そうした事実を税務当局が把握しているはずはありません。

つまり、金の没収が発表された場合は、自分はもう金をなくして持っていないと正直に申告すれば、問題ありません。

それが正直な申告かどうかを、税務当局は証明することができません。

数年経てば、そのようにひどい通達は事実上保護になるでしょうから、

そのころになって本当になくなったかどうかをもう一度金庫を開けて確かめてみるのはどうでしょうか。

その時に、5年前になくなったと自分が思っていた地金が出てくることもあるでしょう。

なくしたものが後から出てくるのは、世の中よくあることだからです。

悔しいですね、未婚の娘が二人居まして、親が無くなれば困るのではないかと、色々金の現物や、アンチィークコイン、株、保険などある程度困らないようにしておりましたのに、この分

なら殆ど無くなりそうです。外国へ移住すると言うのはどうですかね?

外国に移住することを考える前に、まず資産税をできるだけとられないようにするのはどうでしょうか?

具体的には、金の地金を持つことです。

税務当局は、あなたが金の地金を買ったことを把握はしていますが、

その翌日以降は、あなたがそれを誰かに売ったり、あげたり、なくしたりしたことについては、一切情報がありません。

つまり、あなたが持っているかどうかについての確信がないわけです。

だから、課税することができません。

そうした理由から、昔からの金持ちは財産のほとんどを金にしてきました。

暴落時に政府による金没収リスクもあるかと思いシルバーの購入を検討していましたが、ゴールドを現物で持つ手法による投資をする方がいいことが分かりました。ありがとうございました。4月株式を損切りしてでもゴールドに切り替えていくことにします。

現在SBI証券で、少額ですが保管による金の保有をしています。

先生の仰る資産税が導入されるのなら、田中金属などで購入して手元に持っている事の方が安心なのではと感じています。

ただ、二人子どもがおり、この子たちがまだ高校生と小学生の為今後の学費の捻出を考えると預金 資産を各200万以下に抑えるのが難しい事も現実です。

預金用口座は全てネット銀行を活用して対策を練っていますが、悩むところです。