2024年10月8日

ナンバーワン(金メダル)は素晴らしいーーオリンピックの世界では、正しいことかもしれません。金メダルと銀メダルとの差はその生涯にわたって続くからです。しかし、ナンバーワンの会社は決して素晴らしいものではありません。そうした会社の株は買ってはいけません。

どういう意味なのか?

アスリートと経済との決定的な違いは、勝負がその場限りの1回で終わるか、永続するかです。オリンピックで勝てば、その時の一番良い記録が決定的なので、そのあとは重要性が低いのですが、経済ではこのような「勝負の日」は存在しません。いつまでも競争が続きます。

実例を示しながら説明しましょう。

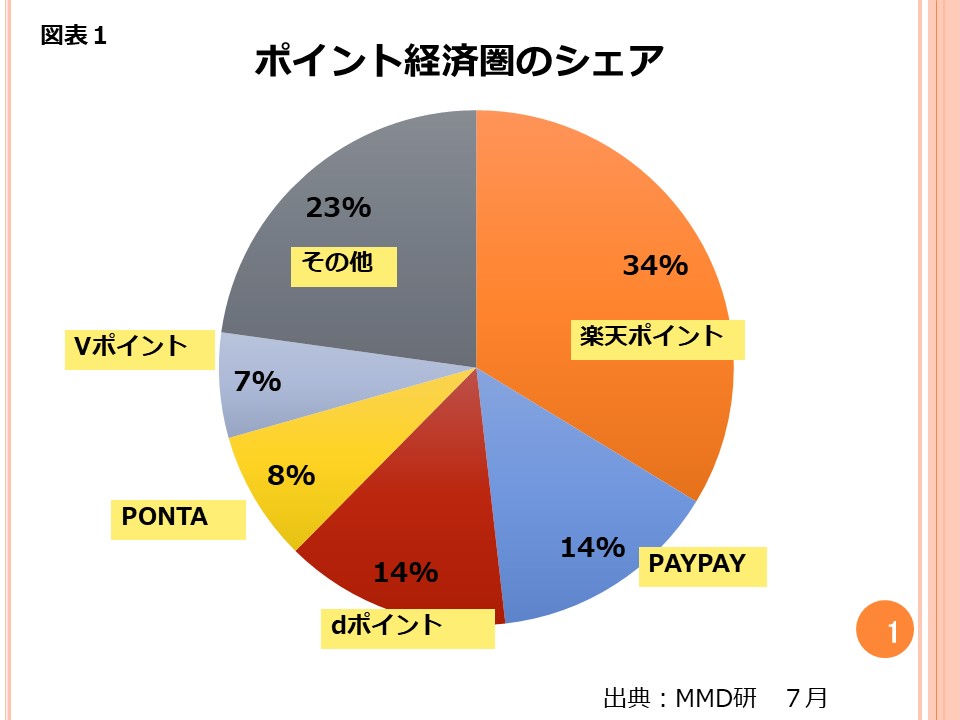

最近熾烈なシェア獲得争いをしているのは、ポイント経済圏です。楽天ポイントPayPayポイント、dポイント、Pontaポイント、Vポイントなどがあります。皆さんもこれらの一つ以上を持っているのではないでしょうか?

それぞれのマーケットシェアを図表1に記しています。

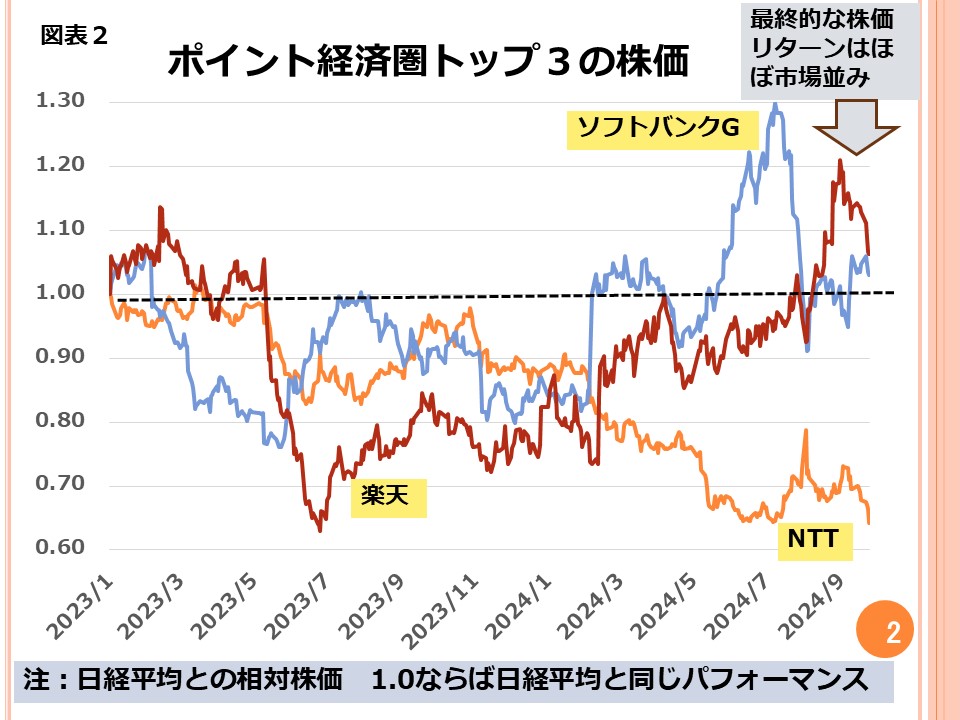

ここでトップ3に入る会社の株価を見てみましょう。楽天、PayPay、dポイントの中核企業は、それぞれ、楽天、ソフトバンクグループ、NTTです。それらの株価がどのように動いているのかを見たのが図表2です。

図表2の見方を説明しておきます。

それぞれの会社の株を日経平均で割ったものです。ある日の値が1.0であれば、期初(2023年1月初め)からその日までの株価がちょうど日経平均と同じだけ上昇率したことになります。1.1であれば、同じ期間に株価が日経平均より10%だけプラス、0.9であれば、10%だけマイナスだったことになります。

これを見ると、ポイント経済圏トップの楽天が最終的には6%アウトパフォーマンスをしており、2位のソフトバンクが3%のアウトパフォーマンス、3位のNTTは大きく日経平均に劣後しています。

これら3社の株価とポイント経済圏シェアは奇(く)しくも同じですが、6%とか3%といった超過リターンであれば、「マーケット並みのパフォーマンス」と呼んだ方が正確です。私たちが投資で求めるのは市場より2-3割の超過リターンだからです。

ここで言えることは、「熾烈な競争を繰り広げている会社の株価は冴えない」ということです。お客様を獲得するために、値引き、キャンペーンを継続的に行わなくてはなりません。そのため、収益の伸びが他分野の成長企業に比べて低いものになってしまいます。

「ポイント還元」というビジネスモデル自体は新しいもので、今後も急速に拡大していくでしょう。しかし、それはそうしたビジネス全体の伸びに過ぎず、その中でシェア拡大を目指す企業にとっては、最終的にはポイントビジネスが会社全体の利益伸び悩みの原因になってしまうのです。

私たちが株式投資をする際には、ナンバーワン企業を排除すべきです。(ナンバー2、3はさらに悪いです。)私たちが求めるのはナンバーワンではなくて、オンリーワン(その会社しかできないような強みを持っている企業)です。

コメント

コメント一覧 (5件)

今後、オンリーワンに注目します。

小林さん

しっかりと読んでいただきありがとうございます。

目先の物に惑わされないようにしてくださいね。

いつも有難うございます。

オンリーワンとは具体的には何に注目すべきなのでしょうか?

扱う商品とか、特許権があるとか、販促方法・・・・・個性的とはまた違う何かですよね

子どもの頃(50年以上も前ですが(笑))に母親が冷蔵庫買うなら、【日立】と言っていたのを思い出しました。

日立のモーターは丈夫だからと(母個人の感想です)

今はどのメーカーも大差ないのでしょうが、母の遺言⁈は今でも我が家で生きています。

八朔さん

オンリーワン企業の代表例はワークマンです。

ワークマンのような機能性に特化した格安の服を売っている企業は他にはありません。

他社がなかなか追随できないノウハウがあるからです。

ちなみにぼくの親も同じようなことを言っていて、日立の冷蔵庫を買っていました。

他社の真似できない技術とか特許を次々と出してくる会社はやはり強いですよね!