2024年8月30日

2024年8月27日、吉野家はダチョウの肉を使った丼(どんぶり)の販売を始めると発表しました。これはバカげた取り組みです。皆さんは「上場会社とは優秀なものだ。優秀な人が社長をやるものだ」と思っているかもしれません。そうではないということをわかっていただくために、今日の話をします。

劣悪な新ビジネス

吉野家のダチョウビジネスは失敗必至です。理由は次の通りです。

➊ダチョウ丼1650円。吉野家に来る客の単価は600円前後でしょうから、1650円のものを食べる客はまずいないです。

❷日本にダチョウを食べる文化が根付くとは思えません。鴨や羊は世界的にみれば、大人気の食材です。消費量から考えると、中国では豚鶏の次は鴨ですし、インドでは鶏の次が羊です。にもかかわらず、日本では鴨も羊も人気がありません。

こうした牛豚鶏に続く第三の食肉については、日本で過去にも多くの食肉業者、レストランが試みたでしょう。味や食感をあれこれ工夫したでしょう。それでも成功しませんでした。同じことになるでしょう。

❸吉野家はダチョウ丼だけでなく、ダチョウを使った化粧品の開発・販売も始めました。ダチョウが食材だけでは採算が取れないためです。これはさらにバカげた取り組みです。

吉野家には化粧品についてのノウハウもないし、ブランド力や販売力もないからです。「現状では採算が取れないから新しいビジネスをする」というのは、自分中心の発想であって、お客様を軸とした発想になっていません。

冴えない株価

吉野家がこうした新規ビジネスを模索する裏には、これまでのビジネスの行き詰まりがあります。それは株価パフォーマンスに良く出ています。

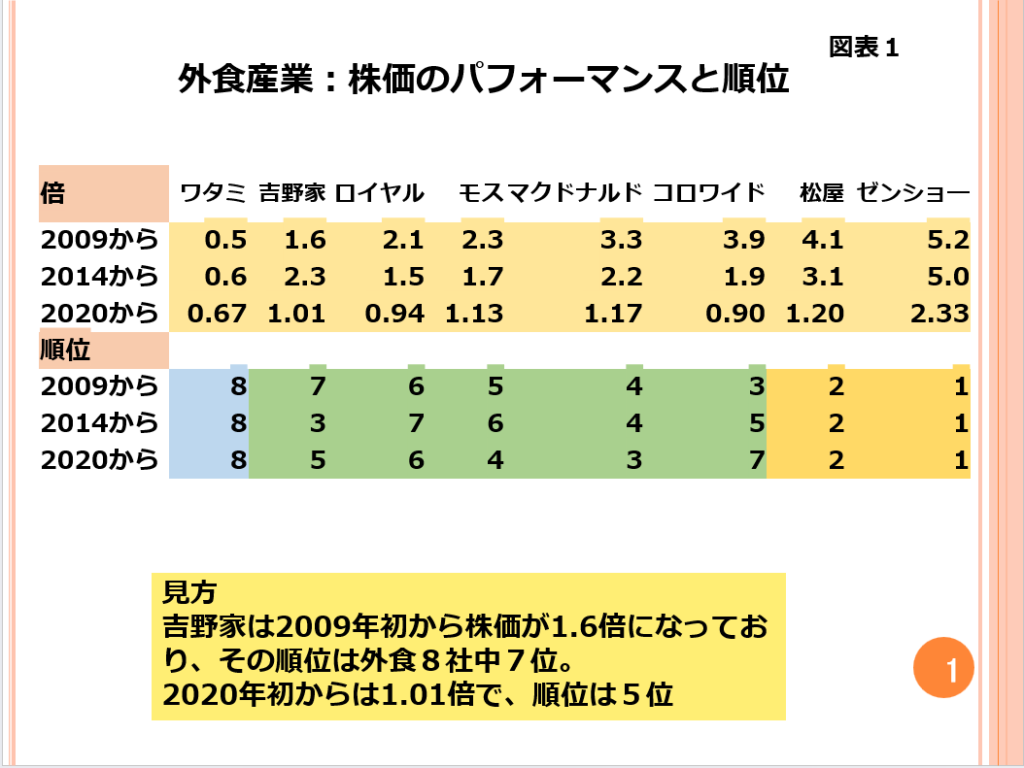

吉野家の株価パフォーマンスを外食大手7社(合計8社)と比較します。図表1です。2009年から現在までの株価パフォーマンスでは8社中7位、2020年からは8社中5位です。

この中で、パフォーマンスが圧倒的にいいのがゼンショーで、2009年、2014年、2020年という、どの時期からのパフォーマンスをみても1位です。2位は松屋です。今後外食を買う機会がある場合は、この2社の中から選ぶことになるでしょう。

一方、最悪なのは全期間中最下位となったワタミです。会社に本質的な課題を抱えているのでしょう。

これに対して、他の5社(吉野家、ロイヤル、モス、コロワイド、マクドナルド)は中程度のパフォーマンスです。その1社が吉野家だということになります。

簡単にいえば、市場並みの株価パフォーマンスでしかありません。冴えない株価パフォーマンスと言ってもいいでしょう。会社としての卓越性がないということです。

だから、新規ビジネスの成功に必死だという意気込みはわかります。しかし。ダチョウでは成功は見込めません。こうした会社を買ってはいけません。

では、空売り対象にすべきか?

ここは難しいところです。 当社の強みは、客単価を低い客層をつかんでいるところにあります。不況になれば、人はより単価の低い外食を選ぶようになります。その意味では不況に強い株なのです。株価暴落時には当社も大きく下げるでしょうが、日経平均の下げよりも小幅にとどまる可能性があります。

コメント

コメント一覧 (3件)

すごく勉強になります。

かといって吉野家を空売りすることは危ないと言うこと…。

なるほど…。

セブン&アイもそうでしたね…。

逸見さん

僕の今日の気づきを読んで下さってありがとうございます。

あなたのように読み込んでくれると力がだんだんついてくると思います。

経済は日々、新しいことが起きますから、

それを教材に毎日勉強していくと実力がだんだん上がってきます。

8月の下げは予行演習のようなもので本格的な暴落はもう少し後になります。

それはニューヨークの株価の暴落と同時になるでしょう。

これについては毎日送る気づきメールや講義などでしっかりと伝えていきます。

ワタミの株を処分済みですこれで良かったんですね。安心しました。