2025年5月1日

~今後の住宅ローンは固定金利にしよう~

住宅ローンを選ぶ際に、変動金利がいいのか、固定金利がいいのか、について、ぼくの見解をお話します。固定金利を選んでください。

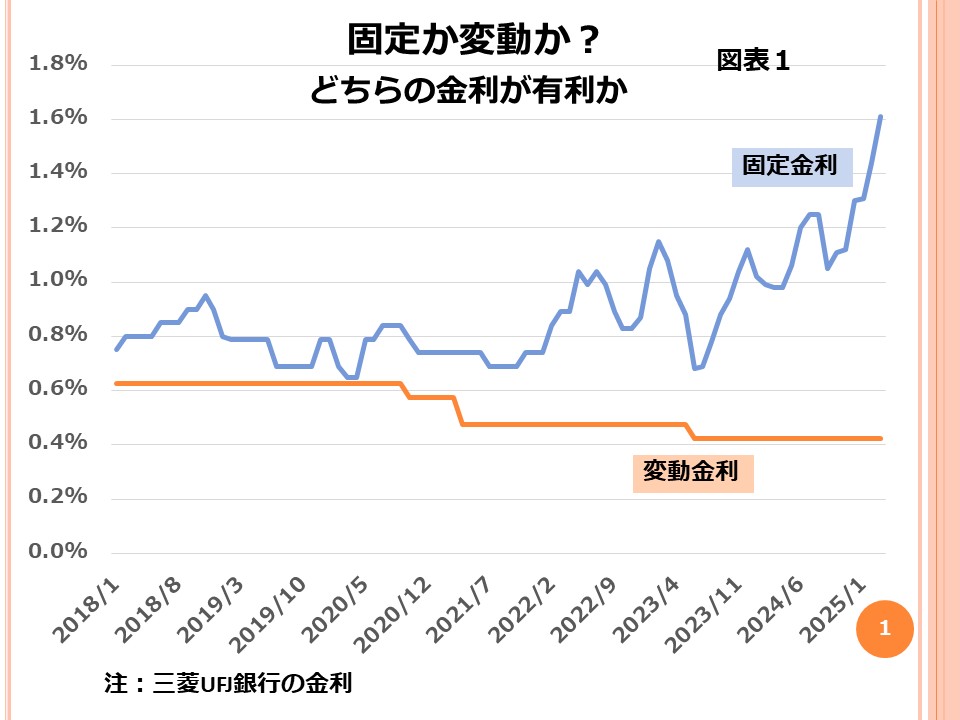

図表1に現在の固定、変動金利の推移を記しました。

これを見ると、固定金利の住宅ローンは2022年から上昇に転じているのに対し、変動金利は、低位で推移しているばかりでなく、過去最低を更新しています。この二つを見比べれば、誰もが「変動金利の方がますます優位になっている。」と感じることでしょう。

ところが、ここには落とし穴があります。それは、この図表1は、過去の動きを記したものに過ぎず、今後についての予測は全く入っていないということです。

これから起こる最大の問題は、「国家がデフォルトするか、デフォルトに近づいてしまう」というリスクです。最近の例を挙げましょう。

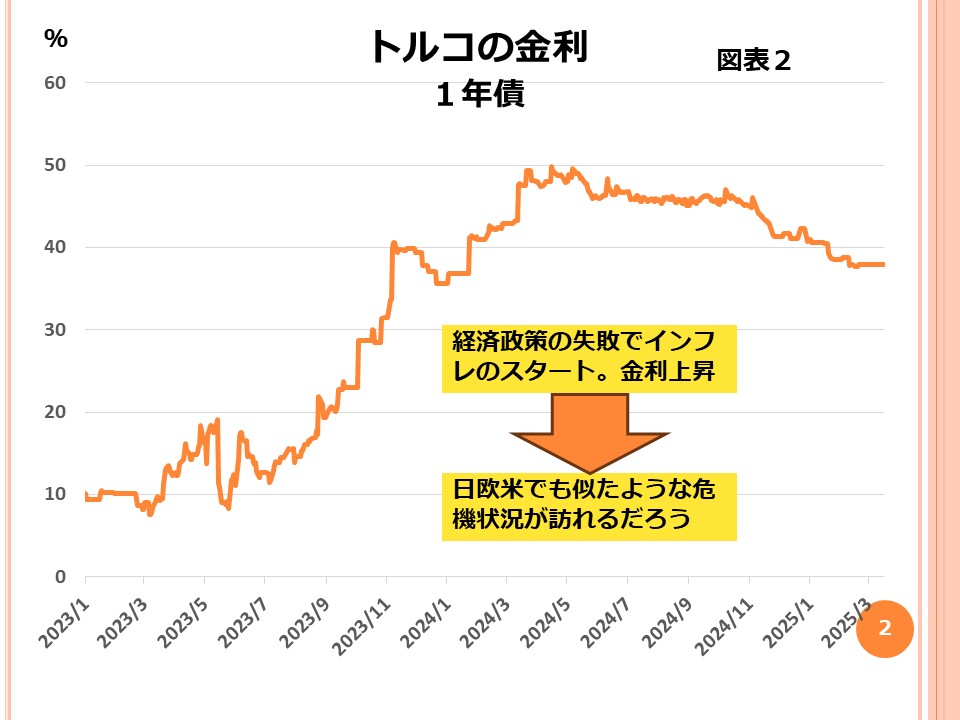

図表2にトルコの1年債の金利水準の推移を記しました。

これによると、2023年初頭には、10%だった金利水準が2024年3月には、ほぼ50%になってしまいました。この理由は、トルコの経済政策の失敗です。

大統領はインフレが加速する中、中央銀行に対して利下げを強行するように指示しています。

経済成長が狙いでした。

普通なら利下げが行われれば、経済成長に繋がるはずです。

しかし、当時の為替市場はこうした異常な動きとして嫌い、トルコ通貨を下落させてしまいました。

輸入品の価格が上がり、全般的な物価高に火がつきました。

経済活動は大きく衰えを見せ始めました。

さらに、トルコという国の財政破綻も視野に入るようになりました。つまり、投資家から「トルコ国債は破綻が近いかもしれない。1年債を買うには50%の金利をつけてくれないのであれば買いたいとは思わない」という難題を突きつけられてしまいました。1年債の金利が50%にまで達してしまったのです。

「日欧米が財政破綻しそうだ」とか、あるいは、「財政破綻に近づいている」と投資家が感じるようになった場合、金利は同じように上昇します。

それは数%の上昇といった小さなものではなく、20%を超えるものになるでしょう。この際、変動金利も同様に20%になってしまいます。こうしたことは、ギリシャやロシアの経済破綻時にも起きました。

これらの国々で住宅ローンを持っていた人たちは、金利の支払いができず、住宅を手放すことになってしまいました。同じようなことが日本でも起きるはずです。金利水準の比較的低い今のうちから変動金利を固定金利に変えておくのが正しい投資戦略だと考えてください。

コメント

コメント一覧 (5件)

住宅ローン・・・

投資のお話ではないですが、お金に関する大事な情報ですね!!

投資で儲かっても、ローンで損したら、プラマイゼロどころか、マイナスになってしまう可能性もありますもんね。

こういうところです。だから林先生が大好きだし、信頼できるし、ついていきたいと思うのです。

投資のことだけでなく、生きる知恵や、政治経済の見方・・・

みんながお金で損をしないように、投資の話意外でも、有益な情報をたくさんくださる。

いつも受講生のことを考えて、大事にしてくれる林先生。

ありがとうございます。本当にいつもありがとうございます(;_;)

まさに、住宅ローンは変動金利のままでいのか?と考えていたところでした。

林先生の答えを頂き、安心して変更できます。

ありがとうございます!

図表1で上側の青線が固定金利、下側のオレンジ線が変動金利とありますが、青線が変動金利、オレンジ線が固定金利ではないのですか?

固定金利の青線は変動しているのに対して、変動金利のオレンジ線は固定金利のような動きに見えます。

過去はたまたまこの動きだったということですか?

これは、僕が記したものが正しいです。

つまり、青線が固定金利、オレンジ線が変動金利です。

三菱UFJ銀行の資料に基づいて作りました。

のののさん、

今までは金利が下がり続けていたので、住宅ローンの変動金利が低い水準で動かなかったのです(=変動で借りた方が有利だった)。

でもこれから、林先生の気付きに書かれているような局面になれば逆転します。

金利上昇は、始めはゆっくり、ある時突然、急上昇する性質があるようです。

金利は怖いです(((・・;)