2024年10月4日

日本株は米国株の写真相場

日本の新総理が誕生することになりました。しかし、政局が株価(日経平均)に与える影響度は、低いです。プラスかマイナスのどちらの影響が強いかといいうことを強いて言うならば、マイナスでしょう。それでも、それは大きなものではありません。

図表1を見てみましょう。これは、菅総理と岸田総理が誕生した前後の日米株価を示したものです。長期で見れば、日経平均は米国の株価(S&P500)と、ほぼ同じように動いています。つまり、日本の株価が最も影響を受けるのは、米国の株価なのです。

日本の政治状況は、株価にとって些細(ささい)な出来事に過ぎないと言えます。岸田総理の誕生前後の半年において、S&P500と日経平均の差が大きく開きました。これは、米国の投資家が相場の先行きに過度な期待を抱いて、米国株価を上げたからであって、その後、米国株価は上げた分を大きく下げています。2023年春に入ると、日本株と米国株は同じように動き始めています。

簡単に言えば、日経平均の先行きには政局はほぼ影響しないと考えて結構です。

例外は安倍総理誕生時

ここで話をやめてもいいのですが、「日本の政局は株価に全く影響をしないのか」と問う方にお答えしてきます。全く関係がないということではありません。

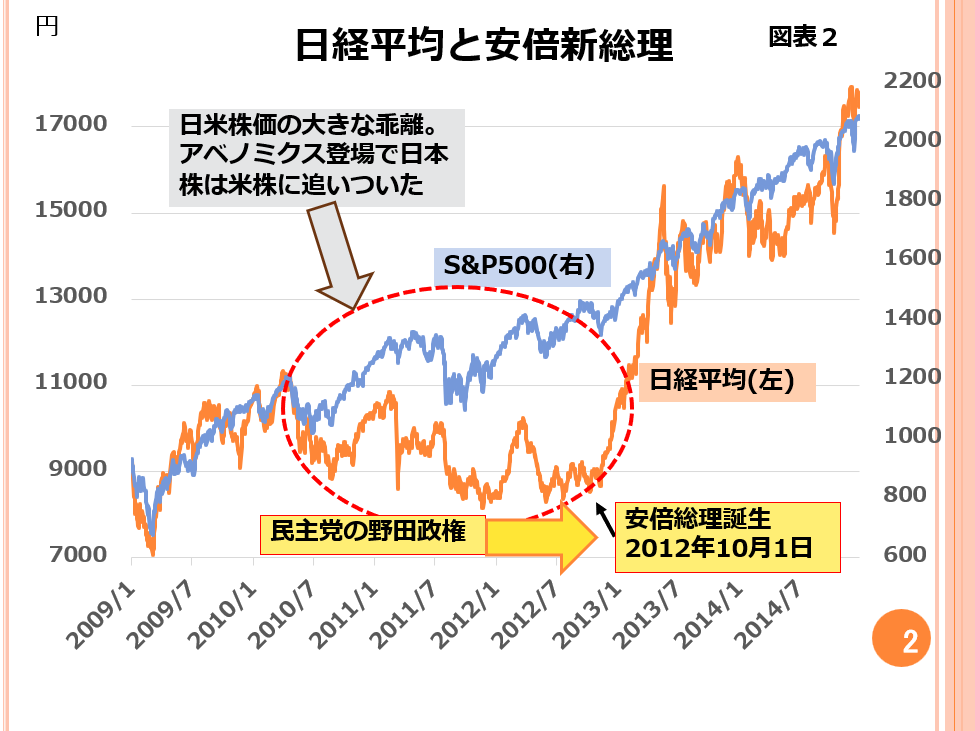

図表2は、安倍総理が就任した前後(2012年10月1日前後)の日経平均と米国の株価を示したものです。政権誕生直後から日経平均が大きく上がっているのがわかります。アベノミクスという高度経済成長の方針を打ち出したのが理由です。民主党政権の末期、野田政権では支持率が低迷し、経済政策の方向性がはっきりしない状況でした。その結果、日本の株価は長期的に低迷したままでした。図表2で明らかなように、S&P500に比べてかなり割り負けていました。

安倍政権の誕生によって、株価の低迷を取り戻すように、日経平均が急速な上昇を始めました。米国株に追いつき、写真相場が始まったわけです。ポイントは「日本株が独自の成長路線に入ったのではなく、米国株への遅れを取り戻した」ということにあります。

自民党の議席が大きく減れば政局不安に

これからの政局を考える上で、最大の問題は、自民党の支持率が回復するか否かです。結論から言うと、裏金問題で傷ついた自民党の信頼が回復するのは容易ではないでしょう。

新総裁(新総理)も幹事長も裏金問題に関係のない小派閥の出身ですし、副総裁は無派閥の元総理が選ばれました。選挙対策委員長も既存の派閥から距離を置く人です。

新総裁は正しい人選を行ったようですが、問題点はご本人にあります。それは新総裁(新総理)自体が庶民に受けないことです。同氏は誠意のある人柄で、選挙区の人たちからは厚い信頼を勝ち取っています。実際、衆議院議員選挙の際には開票開始1分後に石破氏当選確実が毎回TVの画面に映し出されます。また、選挙区以外でも自民党員に幅広く信頼の高い人です。

しかし、一般の人には知名度が低く、カリスマ性に欠けます。そのため、これまで小さな派閥の長に甘んじざるをえませんでした。総選挙までの間に、どの程度の信頼を獲得できるのかが未知数です。このままでは自民党の議席が大きく後退する可能性があります。その際は就任したばかりの新総裁の責任も問われることになります。

この場合、民主党政権末期のように株価が低迷する可能性は残っています。図表2にあるように、米国株価が大幅を上昇するのに、日本株のパフォーマンスが劣後するような状況です。

こうした政局がらみの低迷相場の可能性はありますが、どちらかと言えば、日本株は米国株と似たような軌跡を描いていく可能性が高いと思います。

コメント