2024年9月6日

買収の場合、株価が高値になってしまう

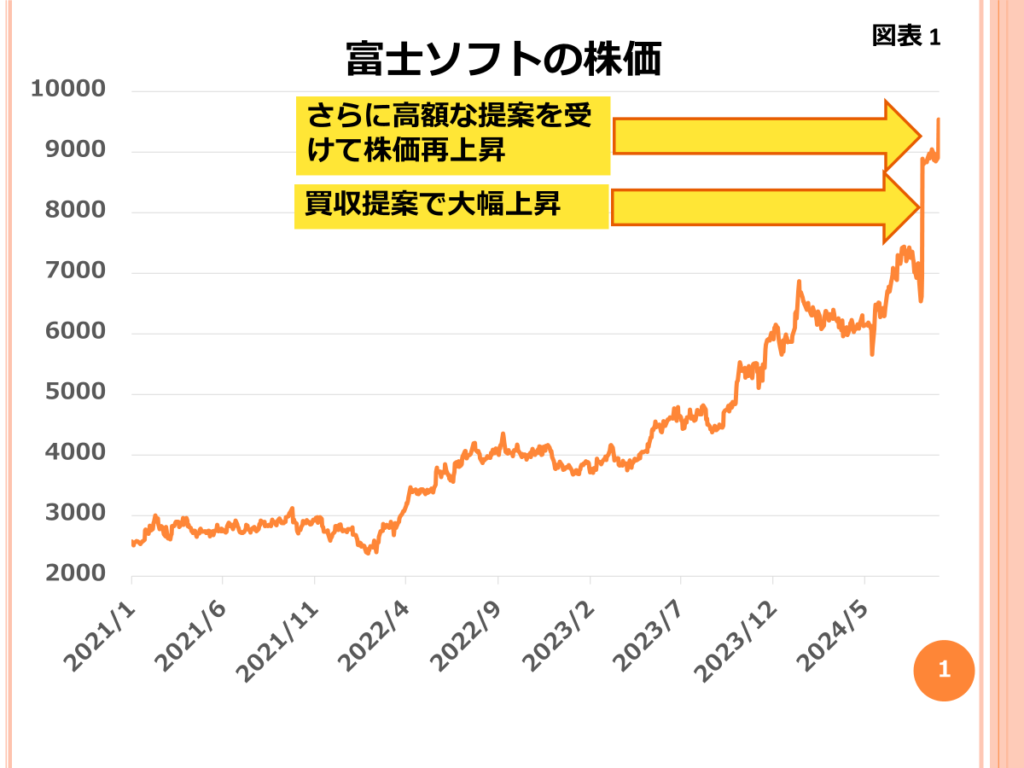

2024年の9月頃に米国ファンドによる富士ソフト(9749)の買収の話が出ていました。

今日は買収についての話をします。買収(買収すること)は割に合わない取引です。買収する側が上場企業だった場合、株価が下がるのが常です。

食品や日用品のように、市場に数多く出回っている商品を買う場合ではなく、世の中に1つしかないような商品(例:アンティーク品)を買いたい場合は、価格を引き上げないと取引が成立しないことが多々あります。企業買収もその一例です。

2024年8月に、アメリカの投資ファンド「KKR」が、およそ5600億円で富士ソフトを買収して非上場化させると発表し、会社側も賛同を表明していました。一株当たりでは約9000円です。株価もこの発表直後に急上昇しました。

これに加えて、2024年9月3日に、アメリカの別の投資ファンド「ベインキャピタル」も買収提案を行うと発表しました。「KKR」の提案を5%ほど上回る買収金額を想定しているということです。2024年9月3日の提案を受けて、株価はさらに上がりました。現在の株価は9560円です。

昨年の当社のEPSは188.10円ですから、PERを計算すると、51倍になります。日経平均のPERが16倍程度ですから、非常に割高な買い物になります。

会社の利益が3倍にならないとEPSは市場並みに下がってきません。買収側はそれを数年間で達成する自信があるのでしょう。市場には伝わっていないソフトウエアを当社が開発中で、それが発売されれば業績が一変すると試算しているのかもしれません。

しかし、そうした夢のような話は信じがたいです。

画期的な新商品があるとすれば、会社側は売却には賛同しないはずです。ファンドに経営権を握られるより、自分たちで経営した方が最終的な利益が経営陣に多く残るからです。

経営陣も買収に賛同しているといことは、「十分に利益ののった取引だ」と経営陣が考えていることになります。つまり、買収側は貧乏くじを引くことになるというものです。買収の実態はこのようなものが多いです。

買収側の株価は下がる

買収案件が大型化すればするほど、買収する側のリスクは大きくなります。通常、大きな「のれん代」を払らっていくことになります。そのため、買収側の会社は利益が圧縮されてしまうので、株価がアンダーパフォームすることが多いです。(ただし、今回は非上場企業が買収側だったので、詳細は明らかにはなりません。)

代表例は武田薬品のSHIRE社買収(2018年4月)です。日本史上最高額の買収金額で、2兆円の純資産の会社が6兆円の買収を実行しました。図表2にあるように、その後の武田薬品の株価は冴えません。当時の日経平均が22,000円程度だったことを考えると、株価パフィーマンスは劣悪だったと言えるでしょう。

仮に自分が保有している会社が「大型買収を仕掛けた」といったニュースが発表された場合は、即手仕舞いすることが必要になります。

コメント

コメント一覧 (6件)

こんにちは林則之先生

米国株理解できました。

ありがとございます。

筒井さん

こんにちは

ぼくの「気付きブログ」をしっかり読んでいただいているようで、嬉しく思います。

これからも、定期的に米国株の情報は発信しますから、

しっかりとブログを見ていってくださいね。

また、ぼくに話して欲しいテーマなどあれば、

コメントをくれると、嬉しいです。

買収提案で株価は上がり、買収発表で株価が下がるのですね!

福田さん

こんにちは

買収しようとしている会社は買ってはいけないことが理解できましたよね。

ここが大事なポイントでした。

入会初心者です。 ご指導よろしくお願いいたします。

買収する側の株は即売りは理解しました。

買収される側の富士ソフトは株価が急上昇していますので

この時に株購入したら得策と思いますがどうでしょうか?

質問です

買収発表で購入しても上がるかどうか?

待ちだとチャンスを逃す恐れがあります。

上がるか下がるこをどこで判断すのでしょうか?

また仮に購入した時に買収契約日が分からないといつ売るかが判断できません。

それとも、こんな場合は無視で良いのでしょうか?

買収発表により、株価で儲けるのはなかなか難しいです。

その理由、買収が発表された途端に買収価格まで株価が1足飛びで一挙に上がってしまうからです。

買収によって儲けることができるのは、別の買収先が後から現れて、より高い価格を提示した時ですが、

このようなことが起きるのは稀ですから、買収によって利益を得るという考え方は、現実的でないと思ってください。